来自:FRM > 一级 > 金融市场产品 2026-03-19 07:52

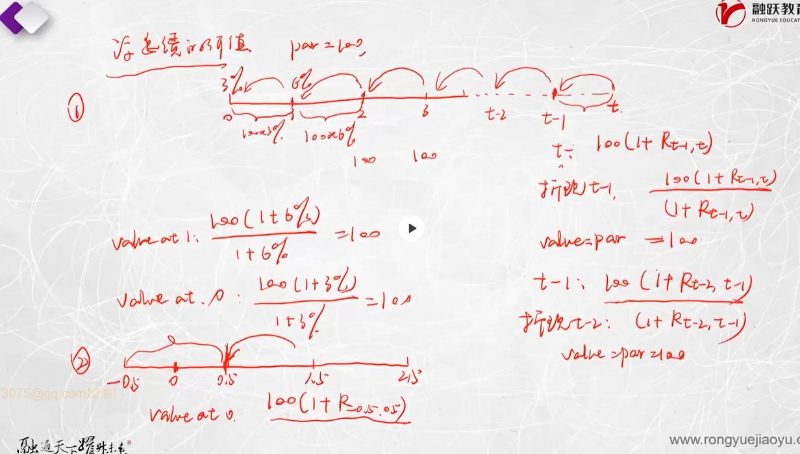

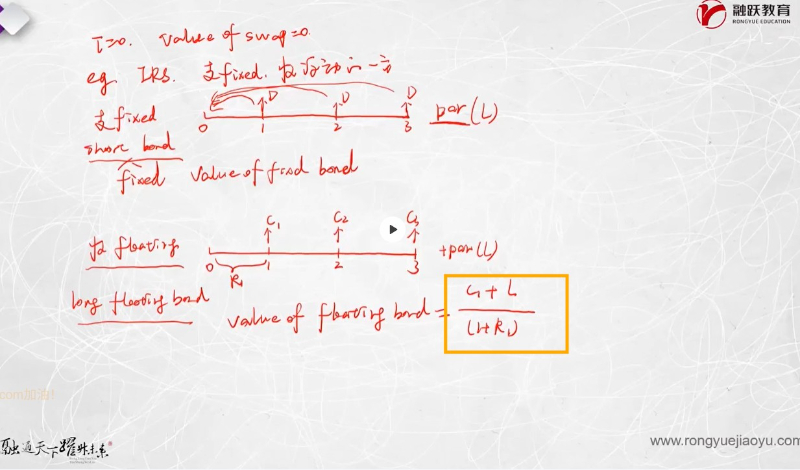

这里举的例子是coupon rate=yield,也就是par bond的情况,那如果是coupon rate不等于yield呢?这时每次折现会前一个时间点,就没法消掉前后两个付息日之间的利息,能推导一下期初的价值为什么等于第二张图标黄的公式吗?

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

91天前