Ben 2026-03-17 08:57

致精进的你:

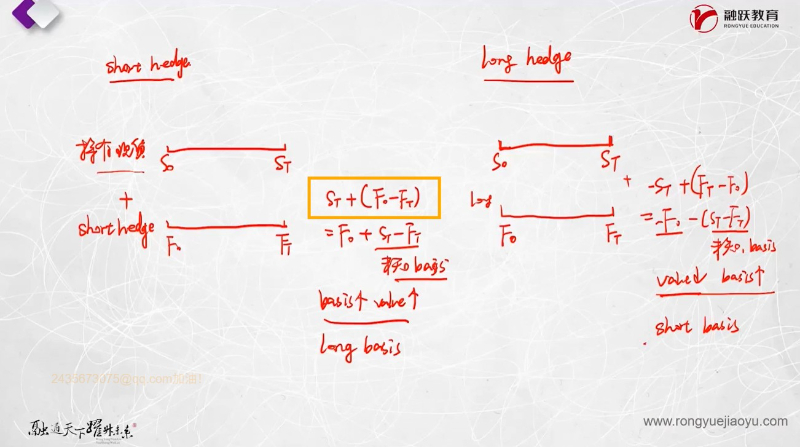

这里的ST+(FT-F0)并非套利组合收益,而是多头现货端价值ST和空头期货端价值(FT-F0)之和。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12026-03-17 14:57

之前老师说value 就是payoff,一个组合的价值就是他能赚多少钱吧?为什么这里不是?像老师视频里讲期货的价值在到期时间是ST-K,就是收益

回答2026-03-17 22:38

这里的套利组合有两部分,一部分是现货端,到期的价值就是你现货到期时值多少钱(就是ST),不用减S0,如果减S0的话就是收益(即价格或价值的变动量);另一部分是衍生品远期合约端,这里的价值就是远期合约的价值(即你做远期合约和不做远期合约带来的价值),所以就是远期合约变动给你带来的增量价值(即FT-F0),二者相加就是套利组合目前的价值,注意衍生品合约的价值指的是收益(即增量收益,这是衍生品的定价逻辑),而现货端看的就是到期的市场价格,不考虑增量变动所带来的收益,二者是不一样的。

追问22026-03-18 08:40

为什么现货不能和期货一样,算增量收益?F0和FT代表什么意思?FT- F0是之前我说的ST- K的意思吗?ST是T时现货价格,K是期货锁定T时购买现货的价格

回答2026-03-18 13:43

如果你在0时刻买入现货,花了So,那到T时刻,你手里资产的市值是ST,这就是"T时刻的价值”。而期货属于衍生品,基本上都是到期前平仓,而非实际交割,所以只用算增量变动收益,这个增量变动收益就是进行期货合约所带来的价值。

F0:即0时刻(现在)进入期货合约时锁定的价格,也就是你合约里写的那个价格(即你写的K)。

FT:即T时刻(期货到期时)的期货价格。在到期时,期货价格等于现货价格ST。

查看更多

查看更多