Ben 2026-03-17 08:38

致精进的你:

具体参考图片理解

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

回答2026-03-17 08:39

接上个回复

追问12026-03-17 14:17

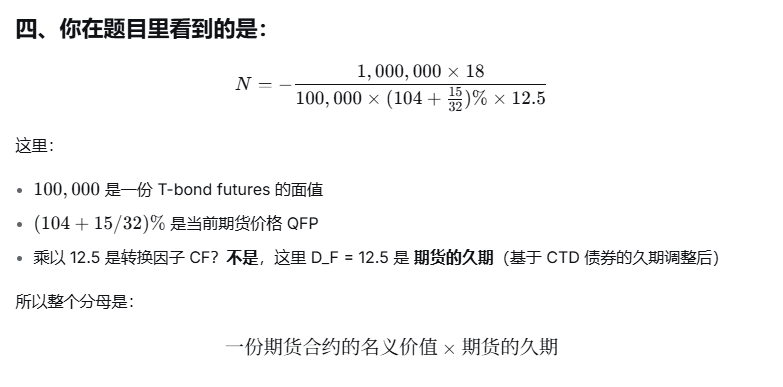

感觉有点问题,QFP不是coupon rate=yield=6%的标准券价格吗?不是等于100吗?然后期货价格为什么是QFP而不是QFP*CF?

回答2026-03-17 22:31

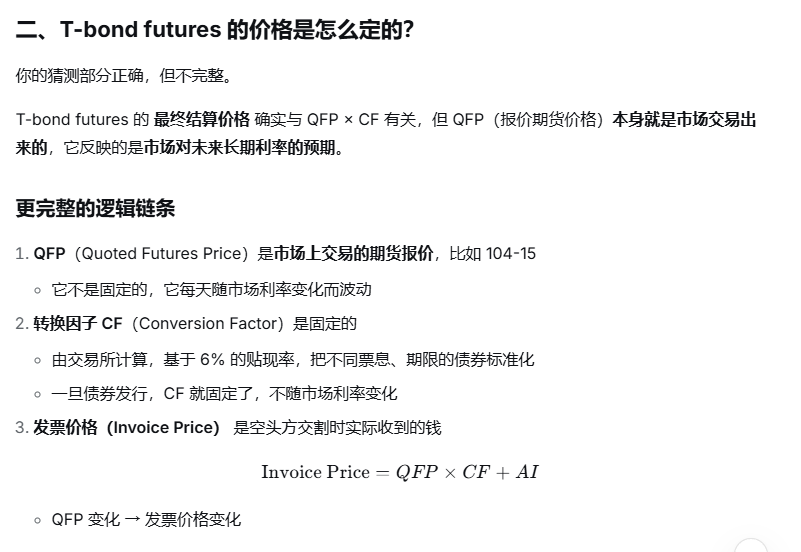

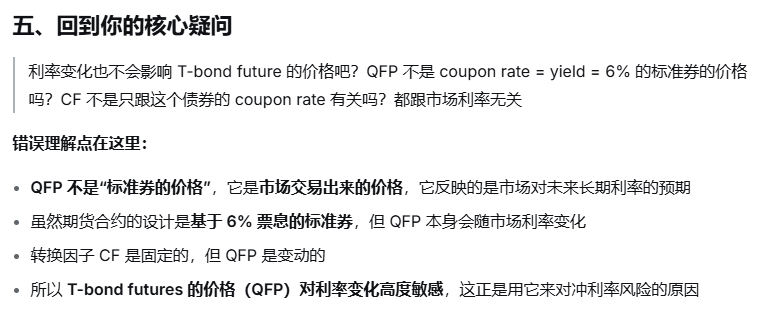

一、先说你的困惑点:为什么期货价格是QFP,而不是QFPxCF?

你的想法是:QFP是那个票息率=6%的“标准券”的价格,那它应该等于100才对?期货价格应该是QFPxCF才对?

问题在于你把“标准券"和“可交割券”的关系搞混了。QFP本身=期货的公开报价(市场上交易的价格)它代表的是一张"标准券"在未来的预期价格。但QFP≠标准券的现值(100),而是市场上交易出来的价格,可能高于或低于100。

QFPxCF是用来把QFP换算成某一个特定可交割债券的“调整后期货价格"的,但不是期货合约本身的报价。

举个例子:

·假设QFP=95(市场上交易的价格)

·债券A的转换因子CF=1.2

债券B的转换因子CF=0.8

那么:

对债券A来说,QFPx CF= 95 x1.2=114意思是:如果你用债券A交割,期货价格相当于该债券的114%面值。

对债券B来说,QFPxCF=95x0.8=76

所以QFPxCF不是期货的价格,而是用来比较哪个债券更便宜的工具。

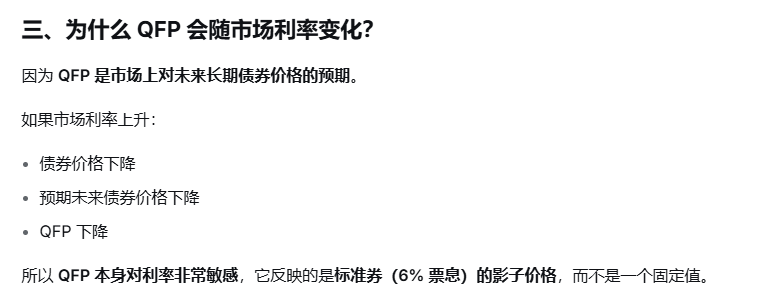

二、再说QFP是什么

QFP是期货合约的公开报价,比如95-16,它代表市场对未来一个票息6%的标准债券的价格预期。

·如果市场利率正好等于6%,那么标准券的价格QFP应该等于100。

如果市场利率高于6%,标准券价格会低于100(因为新发债券收益更高,I旧债券跌价);·如果市场利率低于6%,标准券价格会高于100。

所以QFP是随市场利率变动的。

三、CF是什么

CF(转换因子)是一个固定值,在债券发行时就确定。它是用6%的贴现率,把债券未来的现金流折现,再除以面值,得出一个比例。

·如果债券票息=6%,CF≈1。

·票息>6%,CF>1。

·票息<6%,CF<1。

CF不随市场利率变动,它只是一个把不同债券"归一化"到标准券的系数。

四、那期货价格到底是多少?

你交易期货时,看到的价格就是QFP,不是QFPxCF。

QFPxCF只在你准备交割时,用来计算你实际能收到的钱:

发票价格(你收到的钱)=QFPxCF+AI

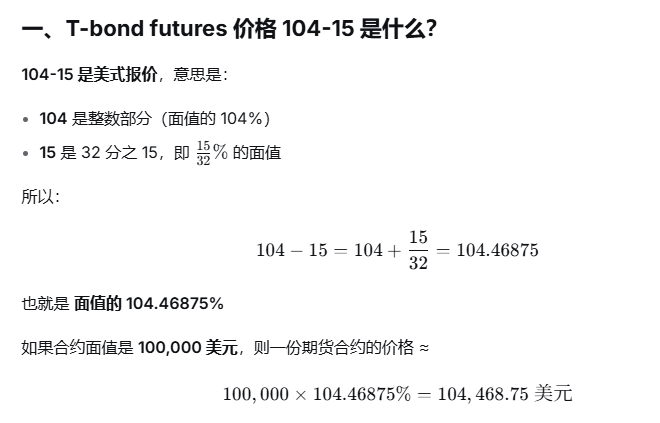

最后,总结如图所示:

查看更多

查看更多