Ben 2026-03-15 15:46

致精进的你:

第一个问题原因如下:

1.简化计算:CTD只需要比较大小,不需要精确的NPV。这对所有债券是一样的,不影响排名。

2.实务中常用:交易员在做CTD分析时,也常用这种简化比较,因为真正的融资成本因人而异,精确折现反而可能入不必要的复杂性。

第二个问题:

1.这个假设是为了找出CTD

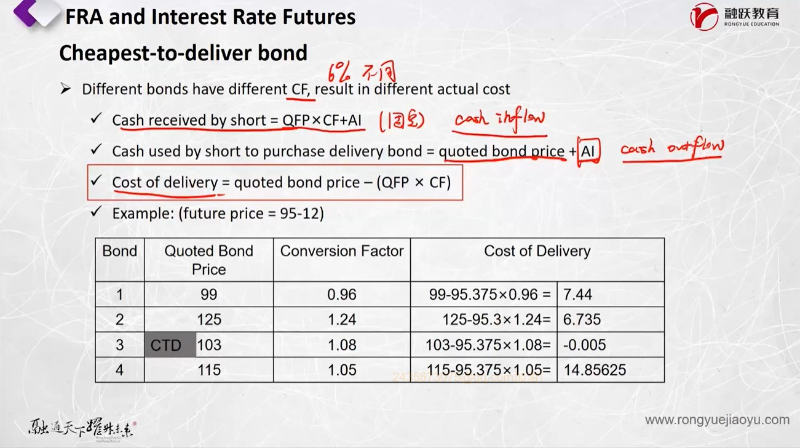

CTD(最便宜可交割债券)的计算,是站在空头方准备交割的视角:

·如果空头方手里已经有债券,那成本就是机会成本(如果不交割,可以卖掉)·如果空头方没有债券,需要现买,那成本就是实际购买成本

教材里用"quoted bond price”作为成本,是假设空头方现在去买债券,然后未来交割。这样算出来的成本,对所有债券是统一的比较基础。

2.现实中空头方可能已经有债券

你说得对,现实中:

·很多空头方是做市商或对冲基金,手里本来就有债券

,他们可以选择交割自己已有的债券,也可以选择从市场上买更便宜的债券来交割

但CTD的概念是:如果空头方要交割,他会选择成本最低的方式。所以我们要比较不同债券的“净成本”这个成本就是:

买债成本-交割收入即使他手里有债,也可以先卖掉再买更便宜的来交割,所以这个比较仍然成立。

第三个问题:关于“期货最常见的交割方式是平仓”

你说得对,绝大多数期货合约在到期前就平仓了,真正走到交割的比例很小。但CTD和交割机制仍然重要,因为:

期货价格是通过“交割套利"来锚定的:如果期货价格太高,套利者会卖期货、买债券,准备交割,从而压低期货价。

即使没人真的交割,交割的可能性决定了期货价格的合理区间。

所以CTD不是只在交割日才重要,它每天都在影响期货的定价。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12026-03-16 22:38

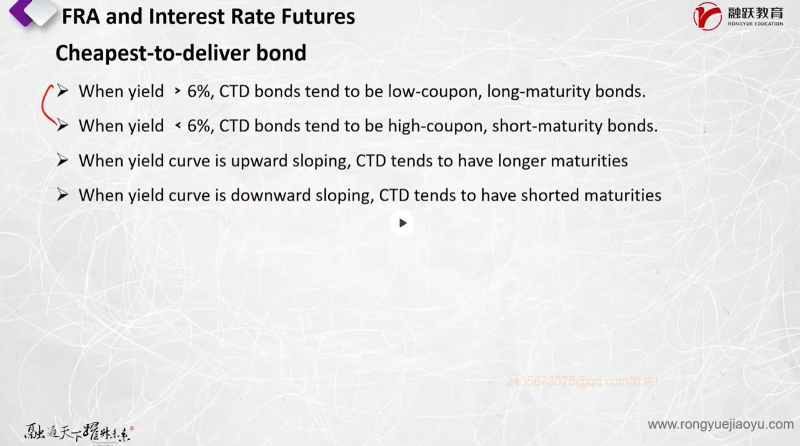

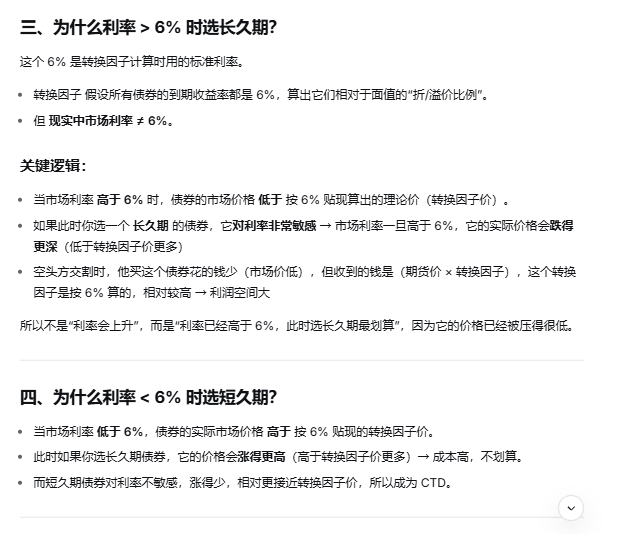

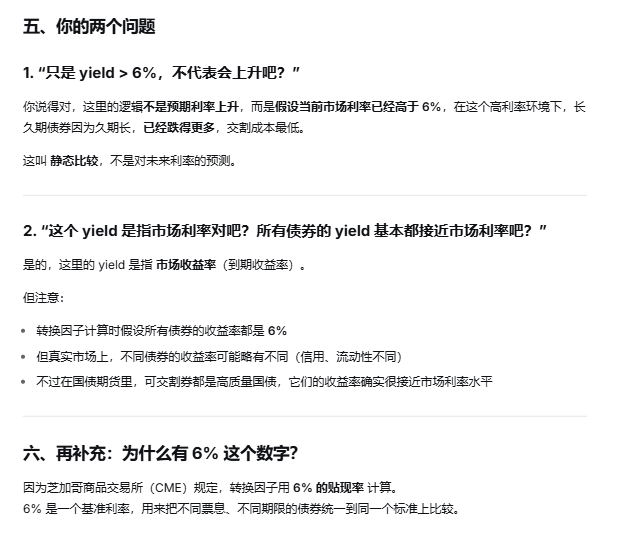

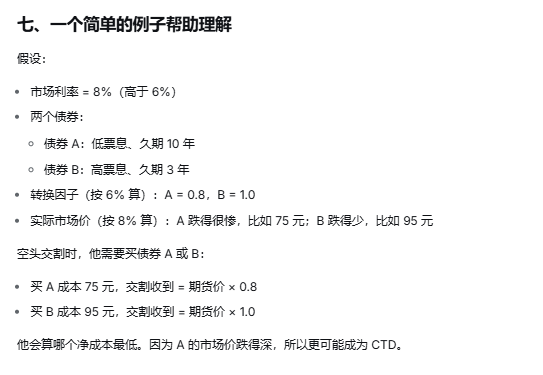

1. 这里为什么yield>6%,就要选久期长的?老师解释说为了选一个利率上升一点,价格就下降很多的。但只是yield>6%,不代表会上升吧?这个逻辑可以解释一下吗?

2. 这个yield是指市场利率对吧?所有债券的yield基本都接近市场利率吧

回答2026-03-17 08:29

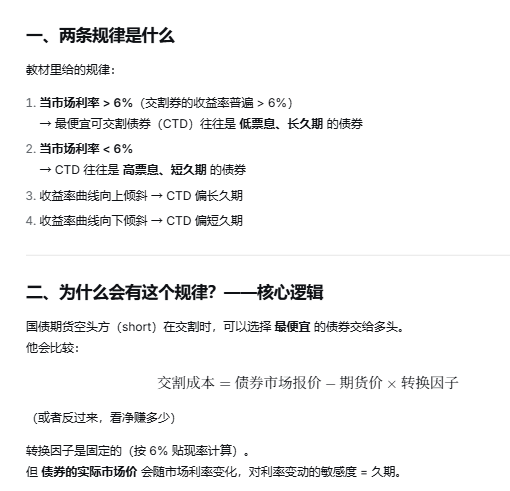

这个问题比较复杂,但要求是记住结论即可,具体解释参考图片理解

回答2026-03-17 08:29

接上个回复

追问22026-03-17 12:59

有几个困惑点:市场利率8%是指期货交割时候的市场利率还是指现在的市场利率?

是期货建立的时候就要选好买哪个债券然后交割的时候再买吗?不能交割的时候一边选一边买吗?这样就不用在一开始判断久期来选债券了吧,直接看期货到期时哪个债券的价格最低就选哪个不行吗?一开始通过久期来选债券就是为了看从现在到到期这段时间哪个债券的价格跌的最快或涨的最慢,那不如直接到期时再选就不用现在比较久期了

回答2026-03-17 22:24

你的思路其实是对的:如果只关心到期交割时哪个债券最便宜,那根本不用提前看久期,到期那天比价就行。

但在真实市场和期货交易中,有一个关键点你忽略了:空头方可以提前选择交割债券,并在期货到期前就买入持有。

这带来一个时间差问题:从"现在“到“交割日"之间,债券价格会随利率变化而波动。你必须在现在就决定买哪个债券并持有,而不是等到交割日才买。

所以,空头方需要在现在就预测:到交割日时,哪个债券会是最便宜的?

这就要用到久期来分析。

查看更多

查看更多