Ben 2026-03-14 21:39

致精进的你:

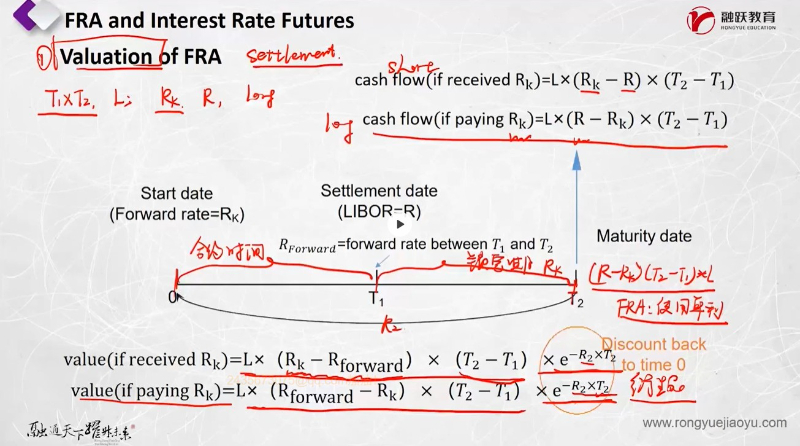

FRA 的现金流公式确实是单利,因为它是期限小于 1 年的利率协议,市场惯例是用单利,所以没有复利这种说法。

Rk是FRA合约里白纸黑字写死的固定利率·比如你签一个3x6FRA,约定R:=5%·这个5%是你和对手约定的,永远不会变

Rforward是当前市场对未来T到T2这段期间的远期利率的市场共识·比如今天市场数据显示,3个月后开始的3个月期远期利率是4.8%

·这个4.8%就是Rforward。

为什么会有两个?

因为你签FRA那天,如果Rk=5%,市场远期利率Rforward=4.8%,那么你签的利率比市场高,这份合约对你有利(你收的固定利率高)

但过了一个月,市场远期利率可能变成5.2%,这时候你的合约就变成不利了(因为市场利率比你锁定的高)

所以:Rk是历史合约利率(固定),Rforward是当前市场远期利率(变动)。而二者之差就是FRA合约所带来的价值。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12026-03-15 09:56

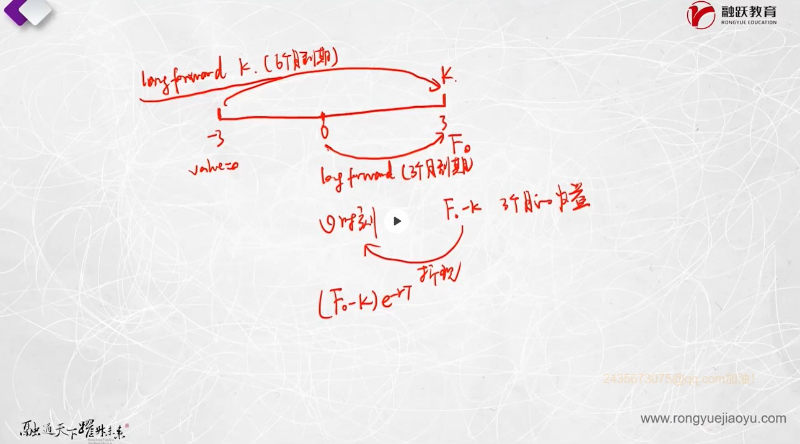

请问之前讲pricing forward的时候,为什么forward的价值为:(F0-K)*e(-rT)?为什么不是(K-F0)*e(-rT)?如果和FRA的价值公式比较,应该F0和K一个代表当前合约定的远期价格,一个代表市场共识的远期价格F0和K哪个代表市场共识的远期价格?为什么?

回答2026-03-15 14:21

因为FRA的本质是锁定未来的利率成本,如果未来实际的利率(即市场共识利率F0)大于约定利率K,则意味着自己锁定的利率成本K更低,那就是赚到了,体现在公式上就是F0-K大于0,所以符合利率多头赚钱的逻辑;反之则逻辑不对。

追问22026-03-15 17:43

不好意思,我说的(F0-K)*e(-rT)这个公式是我发的那张图里的,是一般的远期,不是说FRA。那个图的意思是说我在3个月前买的6个月到期的远期,在现在的价值是多少吗?

另外,(F0-K)*e(-rT)为什么不是(K-F0)*e(-rT)?

回答2026-03-15 22:22

道理是一样的,你锁定的远期价格K与市场市场共识的远期价格F0有差异就会形成价值,如果是你锁定的价格高,代表你的成本高(站在多头的角度,相当于是买价),你的价值可能就是负的,反之就是正的,不要纠结于这个理论上,你就看实际场景你是赚了还是亏了就行,赚了远期合约对于而言价值就是正的,反之就是负的,但站在远期合约这个工具的角度,只要有差异,它就是有价值的(不管是为那一方创造价值),本来衍生品合约就是零和博弈。

查看更多

查看更多