Ben 2026-03-14 16:43

致精进的你:

1.外汇期货 (Foreign Exchange Futures) 的例子

例子:

你是一家美国公司,3个月后要支付100万GBP给英国供应商。

你今天(6月9日)在CME买入3个月英镑期货(假设合约标准是6.25万GBP/份,你需要16份)。

·这个期货合约约定:3个月后,你按今天的期货价格(比如1.30USD/GBP)买入100万GBP。

到期时(9月9日),你支付130万美元,收到100万英镑。

,没有利息互换,只有到期一次性的本金交换(按约定汇率)。

关键:期货是标准化的,每日盯市结算(mark-to-market),但最终交割时确实只是本金交换,不涉及利息。本质上是一个远期汇率锁定工具。

2.货币互换的利息是怎么算的?用当前汇率吗?

正确理解:

假设一个货币互换:

·期初:A给B100万美元,B给A1亿日元(假设汇率100日元/美元)

期限3年,每年交换利息

美元利息:固定5%,日元利息:固定1%

每年利息计算:

·A付给B:1亿日元x1%=100万日元

·B付给A:100万美元x5%=5万美元

关键点: 利息金额是基于期初确定的名义本金计算的,不是按当期汇率折算。

·所以利息支付时,A要付100万日元,B要付5万美元,这是固定金额,不随汇率变动。

·到期时,再换回本金:A还1亿日元,B还100万美元。

所以货币互换的利息支付与当期汇率无关,只与期初约定的名义本金和各自利率有关。

3.为什么货币互换不按当期汇率付利息?

因为货币互换的目的是转换融资币种,而不是对冲汇率风险(那是外汇远期/期货做的事)

如果你是一家日本公司想借美元,你可以:

.直接发美元债(但你可能没有美元信用)

·或者发日元债,然后做货币互换,换成美元

在互换中,你付日元利息、收美元利息,正好覆盖你美元债务的利息,汇率风险由互换结构本身锁定了(因为本金和利息都固定了,只是币种不同)。

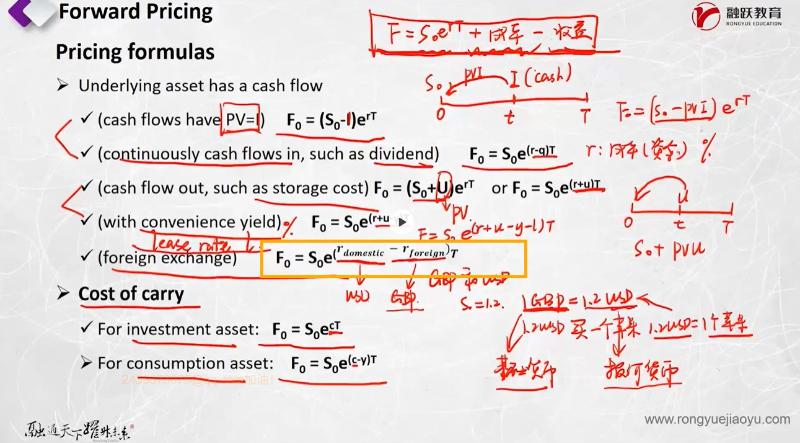

二者对比参考图片理解

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

查看更多

查看更多