Ben 2026-03-12 16:02

致精进的你:

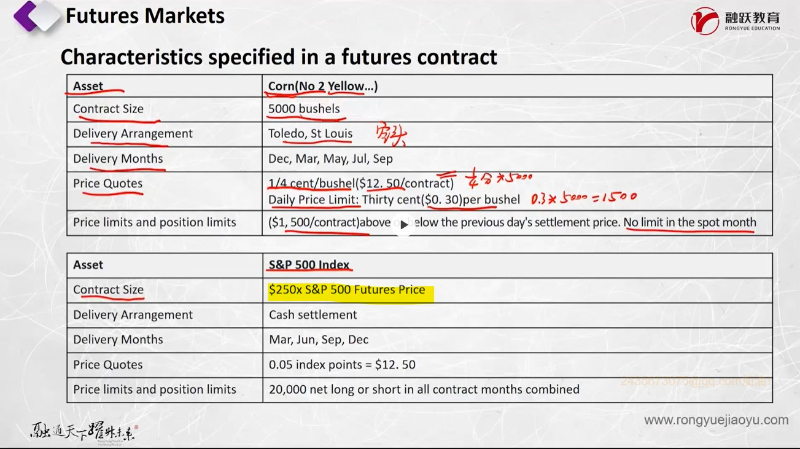

1.为什么老师说的是“指数点”,而题目写的是“期货价格"?

老师的说法(通俗理解):为了方便教学和理解,老师通常会说合约大小是$250xs&P500指数。因为大家平时听到的都是“标普500现在是5000点”,这样计算起来很直观:$250x5000点=$1,250,000(合约价值)。

·题目的写法(精确合约规格):合约在法律和交易规则上规定的是$250xs&p500 Futures Price。

。现货指数(Spot Index):是当下股票市场的实时点数(比如你看到的标普500报价).

。期货价格(Futures Price):是市场交易这张期货合约时形成的价格。

2.S&P500指数点和S&P500期货价格一样吗?

在合约到期的瞬间,两者是完全一样的。但在到期之前,两者通常不一样。

区别的原因:

。现货指数代表的是“现在买入一篮子股票的价格”。

。期货价格代表的是"承诺在未来某个时间买入这一篮子股票的价格"。

。因为存在持有成本(比如资金利息)和股息收益,期货价格通常不等于现货指数点。

。公式:F=Sxe(”-9)T(其中r是利率,q是股息率)。

为什么合约要写成"Futures Price”:

。因为你交易的是期货合约,你的盈亏是基于期货价格的变化。

。假设你买入一张合约,成交时的期货价格是5050点,那你的合约价值就是250x5050。

。如果第二天期货价格涨到5100点,你的盈利就是250x(5100一5050)。

。虽然期货价格和现货指数高度相关,但结算时(现金交割)依据的是到期时期货的价格(或者特别规定的结算价,通常与现货指数挂钩),而不是你开仓时的现货指数。

3.它们什么时候会"一样"?

在最后交易日结束时(交割日),通过套利者的交易,期货价格会强制收敛于现货指数价格。到那一刻,可以说S&P 500 Futures Price = S&P 500 Index.

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

查看更多

查看更多