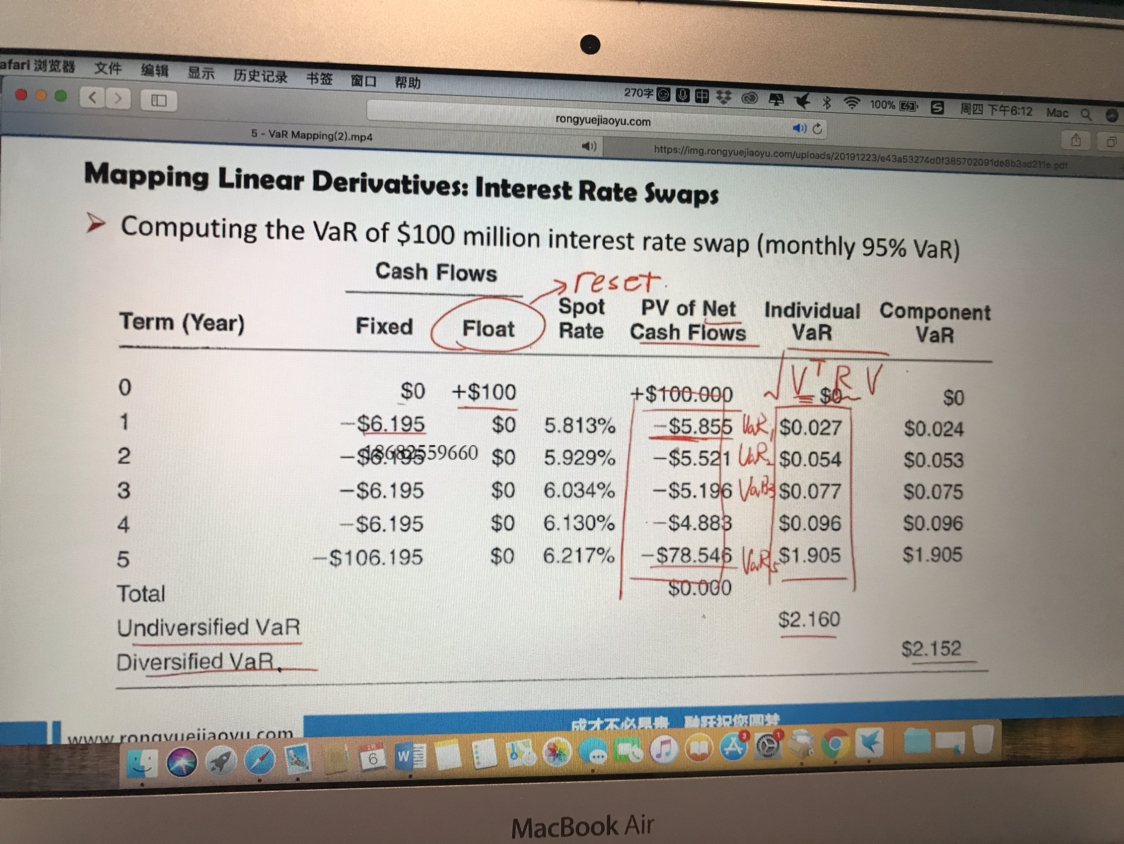

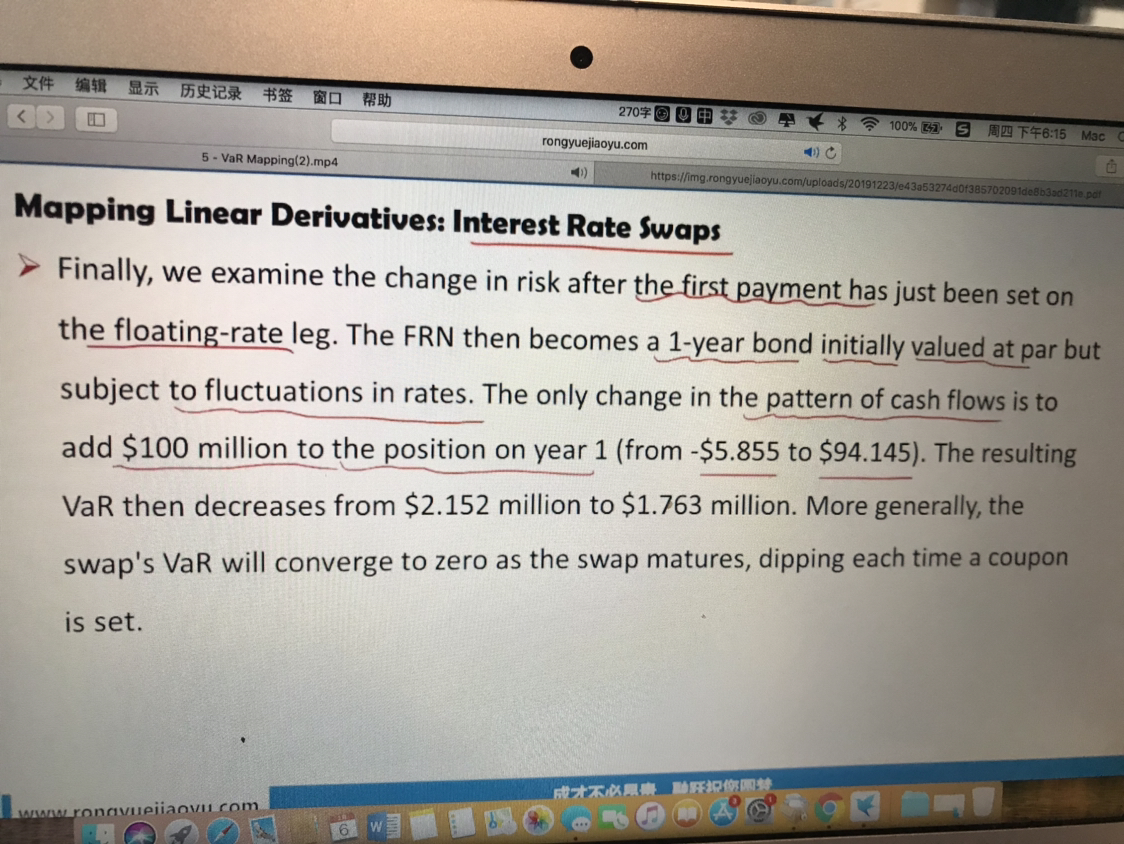

来自:FRM > 二级 > Market Risk Measurement and Management 2020-02-06 18:23

FRM二级 chapter5 关于var mapping 里面衍生品forward rate agreement在浮动利率债券在第一次支付发生以后的情况下,表格中现金流会在浮动那条腿的year1加入100,那么year0的还有吗?

查看更多

查看更多

186****9660

提问

74

上次登录

2101天前