Crystal 2025-10-31 09:36

致精进的你:

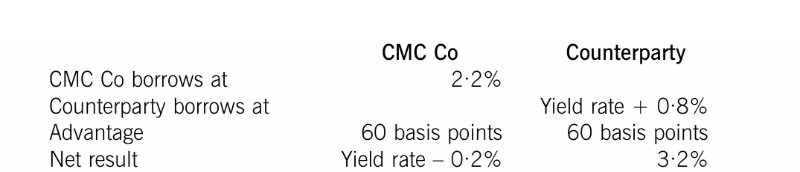

1. 拿 CMC 公司来说, 他的固定成本 和 对方的固定成本的差值 更大,所以由CMA 借固定,省利息差, 由对方公司借浮动,多出了利息差;但总体还是能省钱的。 这就是swap 的逻辑。

计算上就是分别把两个公司固定利息和浮动利息作差, fixed 差值更大,那就说CMA 相对优势在fixed.

2. 60 basis 是 刚才整体benefit 1.2% 平分的。 不是费用平均。

3. net result: 以CMA 为例子, 是从银行借款浮动的话 是 Yield + 0.4%, 现在通过swap, 享受了benefits 0.6%, 所以最终 yield -0.2%

这种题都是固定步骤,建议找到相应基础课程,听懂逻辑再看题。 逻辑难,但是步骤非常固定

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12025-10-31 10:13

感谢老师回答,那么最后一步的swap中yield rate和2.4%又是怎么来的,谢谢。

回答2025-10-31 11:57

这一步一般来说一分。 (有时候也可能没分)所以这个步骤太难理解的话,算到上面net benefits 就可以了。

这一步骤是关于SWAP具体如何实现这个互换,实现net results的。

以CMA 为例子,借银行利息-2,2% 付给swap对方利息 -yield(这一步假设的,这类题都是这样假设的,因为没有相应条件)收对方给自己的利息X , 最终CMC 公司Net receipt - (yiled -0.2%.

列方程:

-2.2% +X -yield = -(yield -0.2%)

解出来 X = 2.4%

查看更多

查看更多