来自:FRM > 二级 > 信用风险 2025-05-15 13:26

请问这道题怎么理解

查看更多

查看更多

158****1600

提问

180

上次登录

390天前

查看更多

查看更多

158****1600

提问

180

上次登录

390天前

Ben 2025-05-16 08:45

致精进的你:

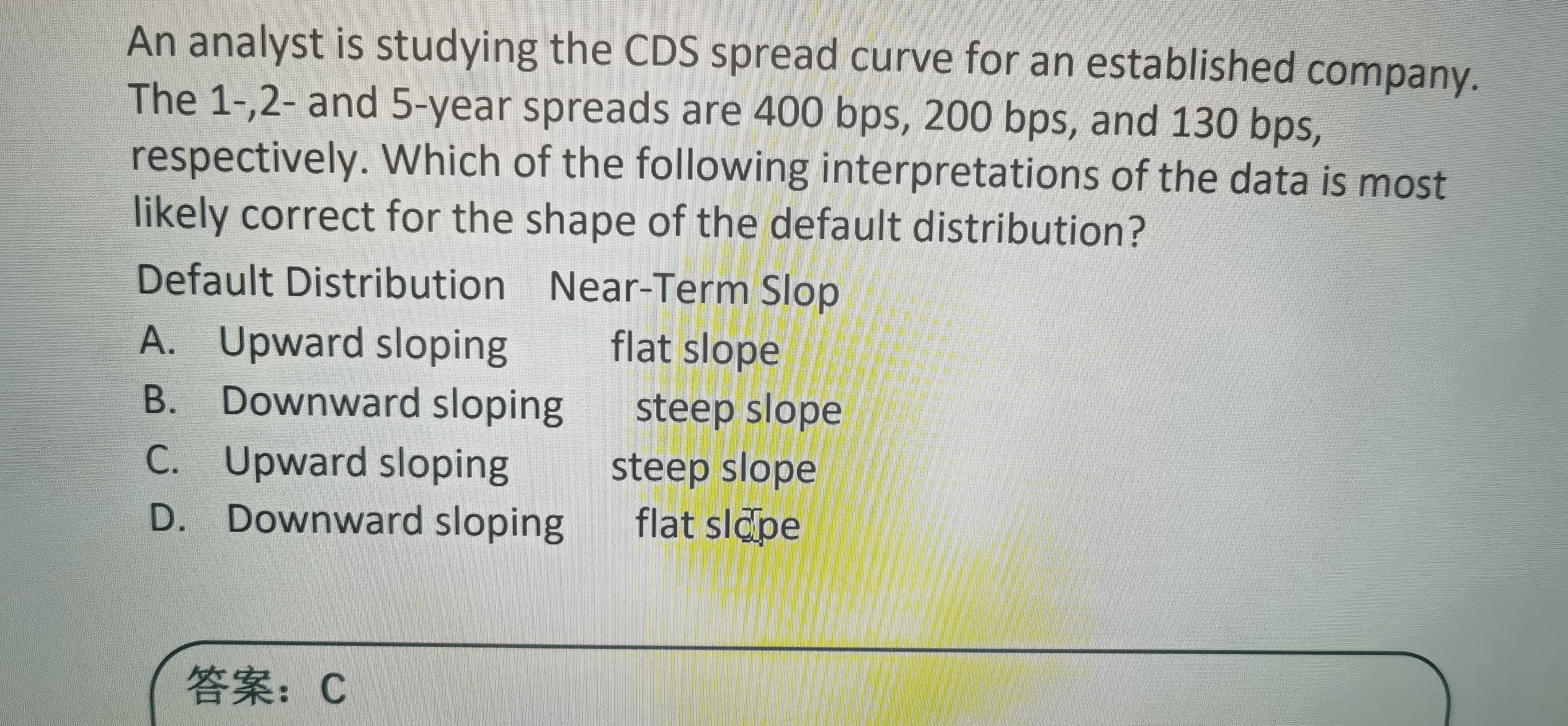

同学你好,根据题干信息可知,期限越长CDS spread越小,所以CDS Spread 曲线是下降的曲线,但违约分布是一个累计分布,所以是随着期限的增加而增加。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。