来自:CPA > 会计 > 会计真题解析 2025-04-14 15:44

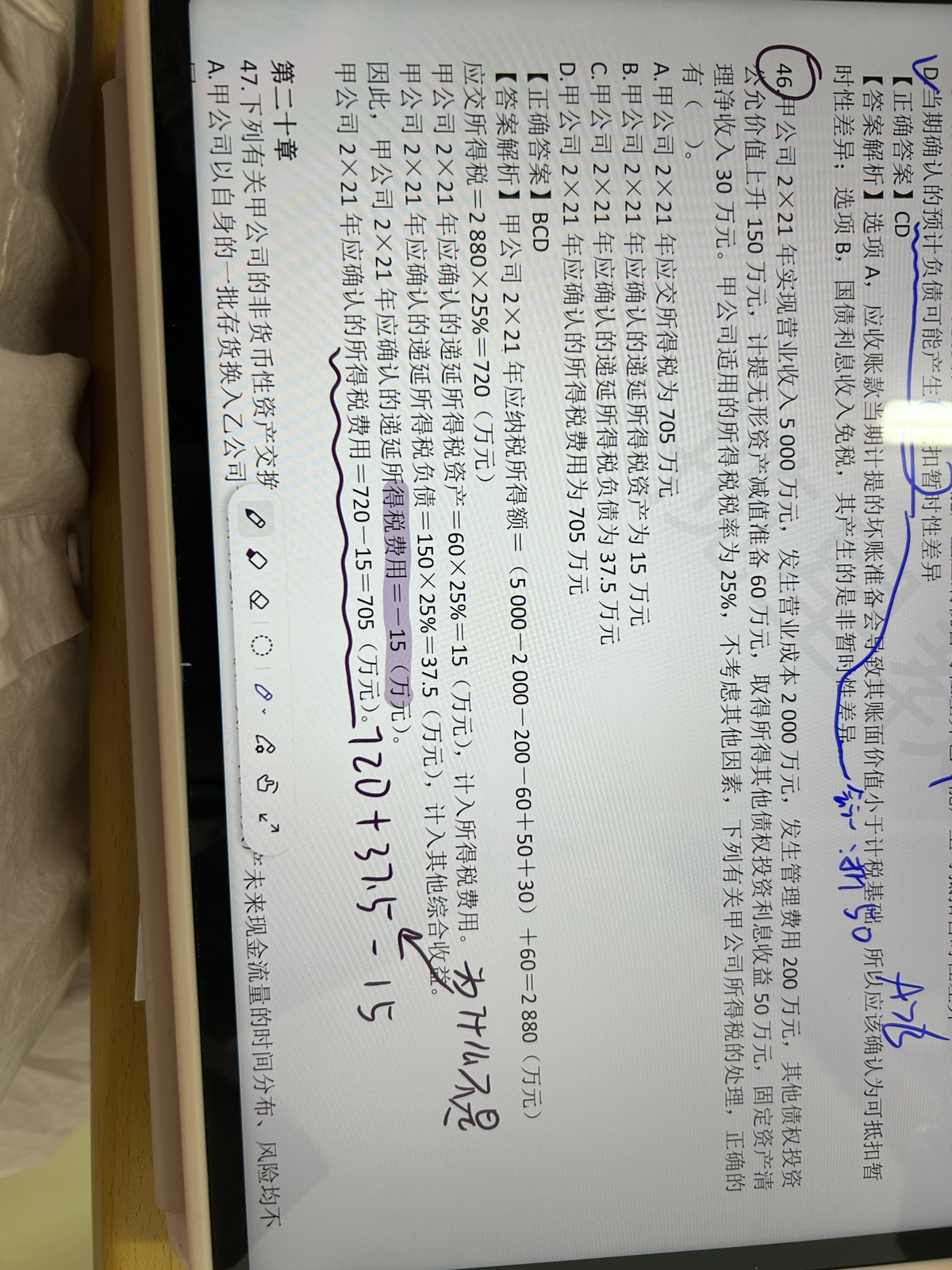

46题目的D怎么理解,为什么递延所得税费用是负15,所得税费用是705,我写的那个为什么不对,而且为啥37.5计入其他综合收益,15记入费用

查看更多

查看更多

付俊锦

提问

20

上次登录

47天前

查看更多

查看更多

付俊锦

提问

20

上次登录

47天前

宋宇老师 2025-04-15 09:10

致精进的你:

其他债权投资公允价值变动计入的是“其他综合收益”,不影响损益,所以其递延所得税资产/负债也要相应计入“其他综合收益”而非所得税费用。 具体带入分录中: 计提无形资产减值准备相应的递延所得税: 借:递延所得税资产 15 贷:所得税费用 15 而其他债权投资公允价值变动相应的递延所得税: 借:其他综合收益 37.5 贷:递延所得税负债 37.5 所以其不影响应确认的所得税费用。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。