来自:FRM > 二级 > Credit Risk Measurement and Management 2020-01-28 16:14

这道题是什么意思请问这道题讲解里有吗 看了17-21的 没有相关内容

查看更多

查看更多

138****7961

提问

122

上次登录

2031天前

查看更多

查看更多

138****7961

提问

122

上次登录

2031天前

马刚 2020-01-30 16:23

致精进的你:

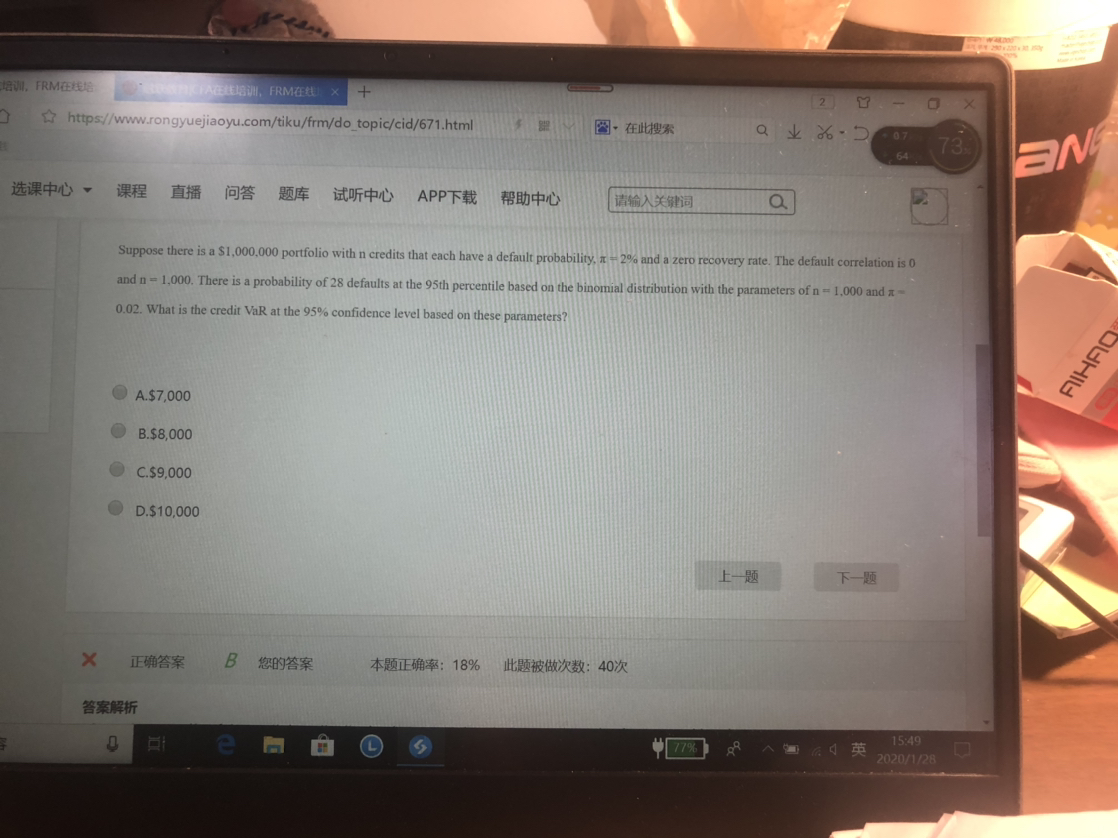

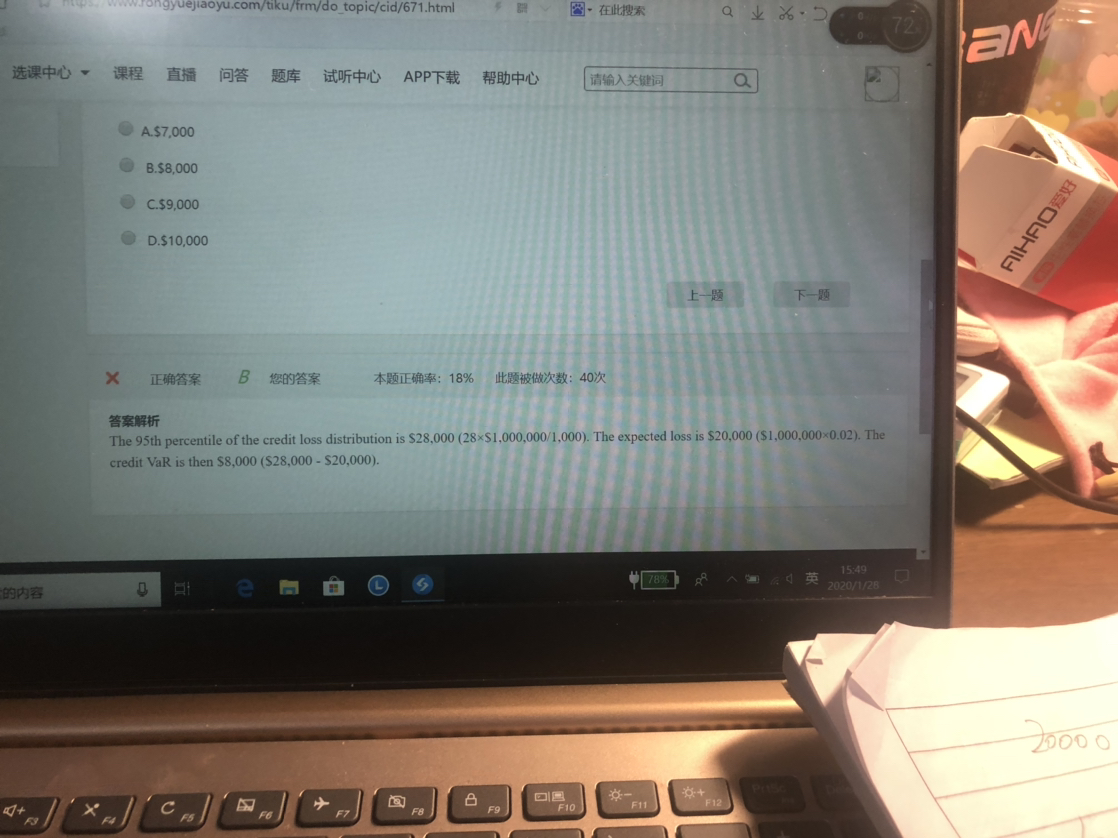

credit var=unexpected loss - EL unexpected loss为28个default,每个default为1000000/1000=1000,总数为28000 EL=1000000*2%的违约率=20000 故credit var=unexpected loss - EL=28000-20000=8000

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

回答2020-01-30 16:25

这种题在notes里和视频讲义里也有详细解释,READING 22: PORTFOLIO CREDIT RISK ,查看credit var章节