来自:CFA > 2024 Level I > Financial Statement Analysis 2024-10-19 19:59

请问老师,租赁支付每一期的金额是不变的,和有效利率方法有什么关系?

查看更多

查看更多

zhaoxi5@sina.com

提问

251

上次登录

1天前

查看更多

查看更多

zhaoxi5@sina.com

提问

251

上次登录

1天前

Lisa老师 2024-10-19 20:36

致精进的你:

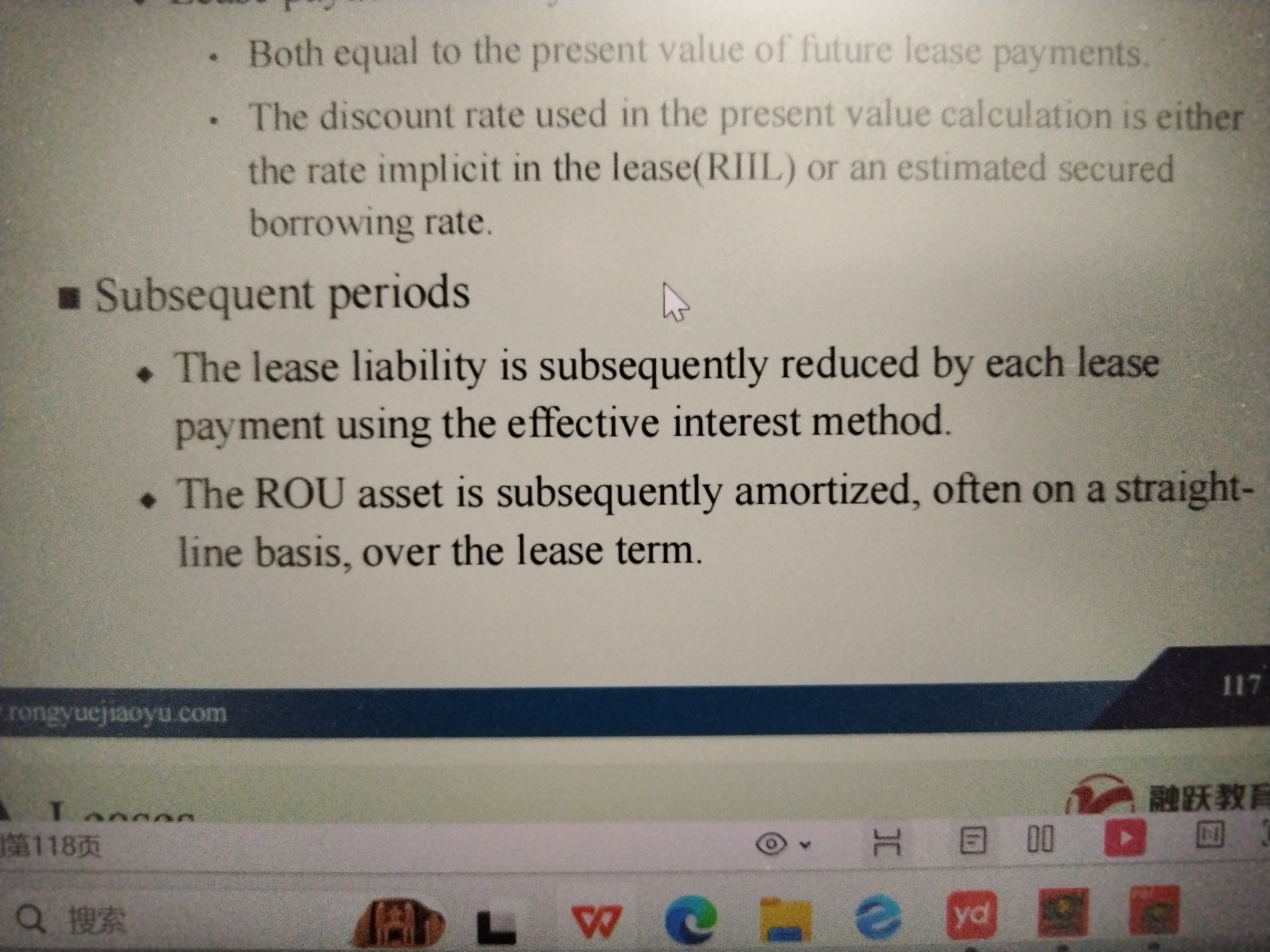

同学你好,可以给你举个例子,假设年初我租了房子,约定每年年末付款1w,租5年,市场利率10%。会计处理是这样的,将租金折现的现值确认为租赁负债(=1W*(P/A,10%,5)=3.79w),这样处理的原因是,未来每年付租金1w(一共5w),相当于在0时点我实际欠3.79w(现值的概念),剩余1.21w相当于我在5年内欠钱的总利息,我要每年按10%实际利率确认融资费用(财务费用),比如第一年年末确认了0.379w(3.79w*10%=0.379w)的利息,而每年的租金1w相当于我还本金(1w-0.379w)+支付利息(0.379w)。 但这些都是很具体的会计处理,cfa考试完全不考,但可以帮助您理解承租人会确认租金负债,并每年摊销。会计处理无需掌握。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。