来自:CFA > 2024 Level I > Financial Statement Analysis 2024-10-09 12:11

请问老师,这段话第一句是什么道理?课上板书写的有些要加回啊。

查看更多

查看更多

zhaoxi5@sina.com

提问

248

上次登录

20天前

查看更多

查看更多

zhaoxi5@sina.com

提问

248

上次登录

20天前

Lisa老师 2024-10-09 13:58

致精进的你:

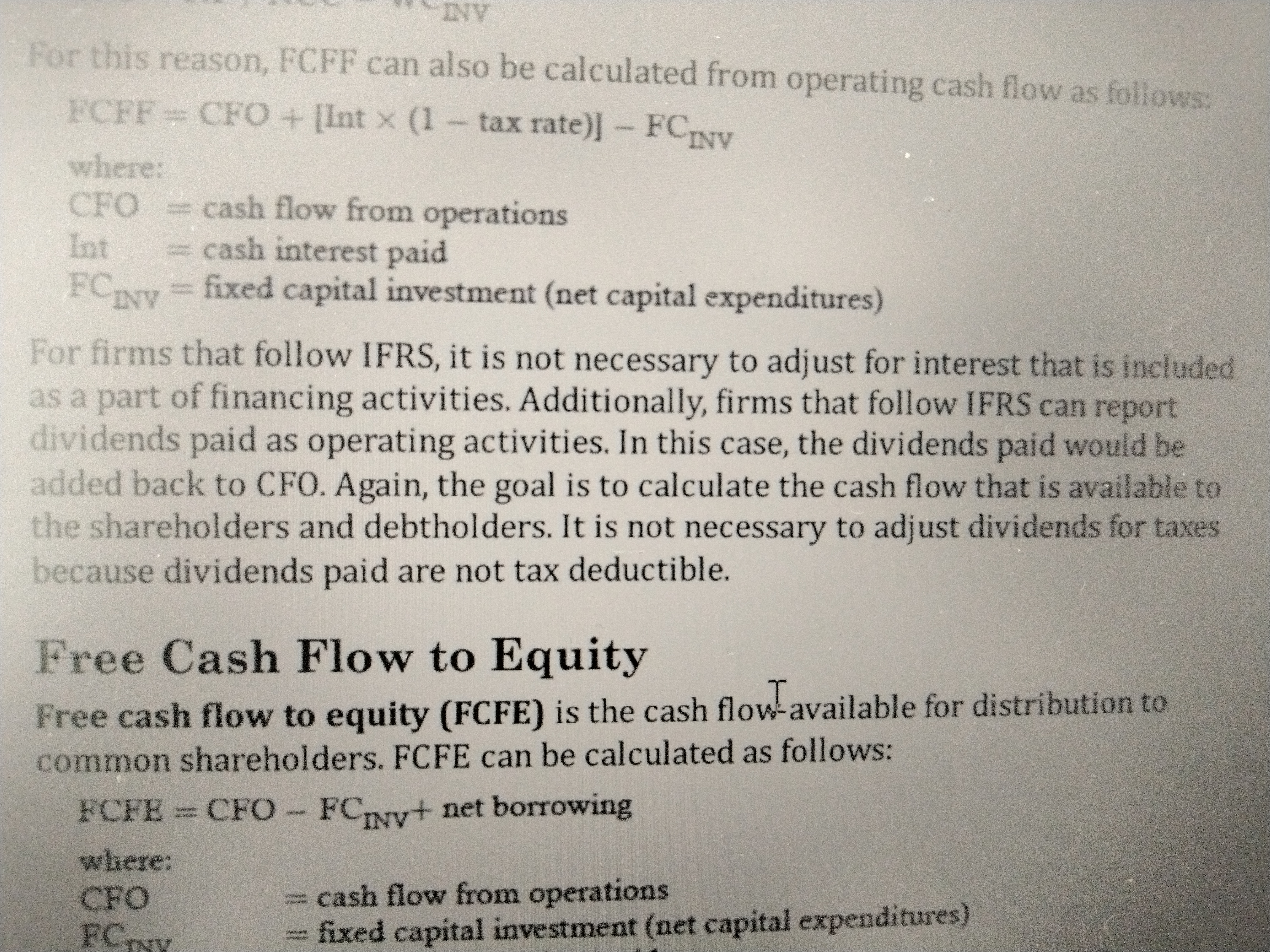

同学你好,第一段话的意思就是IFRS准则对于股利支付这笔现金流出有两种划分方式,1.作为CFF。2.作为CFO;作为CFF时,CFO是真真实实企业经营活动现金流,因此在计算FCFF或者CFO时,都无需对股利支付做加回处理。;当把股利支付作为CFO列示时,为了更真实体现经营现金流,那么就把报表上的CFO加回股利支付,此时计算FCFF要加回股利。(其实股利支付对于一般企业来说是属于融资活动现金流出的,如果把它作为CFO的话,其实不太合理,但IFRS准则又规定可以划分为CFO,所以为了使经营活动现金流更加真实,所以就再加回来)

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

回答2024-10-09 14:00

课上板书写的要加回的情况,如IFRS准则把股利支付划分为CFO时的情况。但题目一般不会考这么细,一般都是把股利支付作为CFF,所以加回的情况出现可能性极小。