来自:FRM > 一级 2024-07-31 20:01

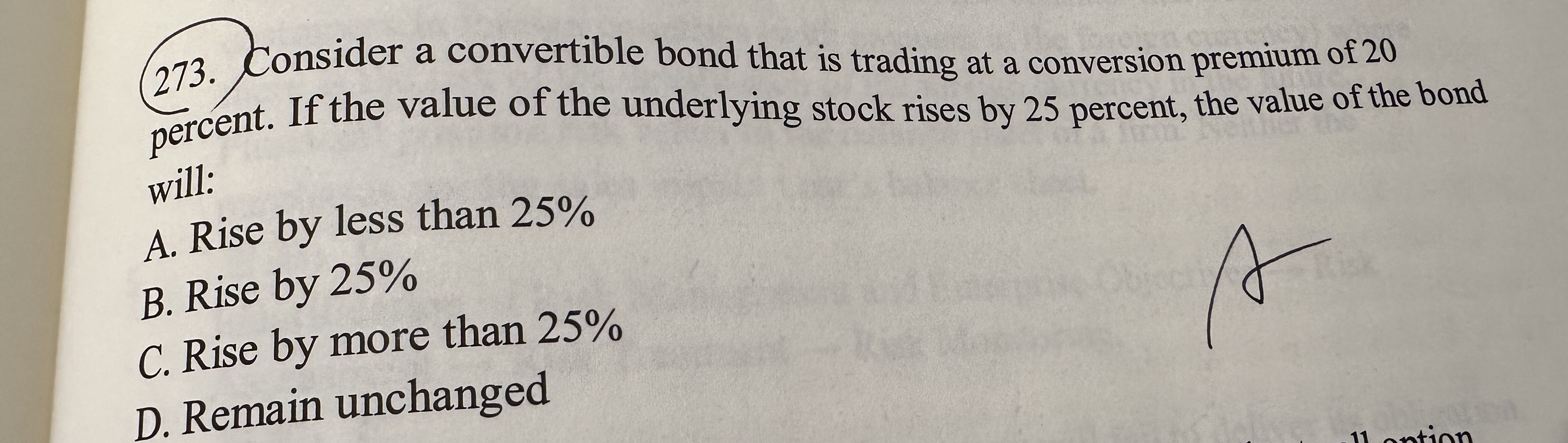

想请问一下,这道题中为什么债券价值会上涨不到25%?

查看更多

查看更多

137****1797

提问

3

上次登录

486天前

查看更多

查看更多

137****1797

提问

3

上次登录

486天前

Ben 2024-08-01 09:31

致精进的你:

同学你好,可转换债券的溢价可以理解为:购买可转换债券并转换为股票的成本高于直接购买股票的成本。所以转换溢价越高,则转换成本越大,当债券的本息和高于等于直接购买股票的成本时,转换意愿降低,也就是转换不赚钱,也就相当于行权价值为零,甚至为负数,此时就类似于虚值状态,但是这道题其实用不到这点知识(FRM也不考),不知道也不影响做这道题,因为delta取值范围时0到1,所以当标的资产股票价格上涨一单位,可转债的价格上涨幅度一定小于一个单位,也就是上涨幅度一定小于25%。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

回答2024-08-01 09:32

你可以这么理解,转换溢价不够低,说明举例可转债转股还需要等待。视角转换到可转债里面看涨期权的角度,就是期权还不是行权的最优时刻,肯定没有达到深度实值的状态。delta如果不等于1,那标的上涨一单位,期权价值涨幅自然小于1。