来自:FRM > 一级 > 估值与风险模型 2024-07-31 19:45

虚值,实值,平值是什么意思?

和期权又是怎么联系起来的呢?联系起来又是什么意思啊(虚值看涨期权,虚值看跌期权,实值看涨期权,实值看跌期权)

基础课上好像没见过,这个知识点在哪一节课呀?

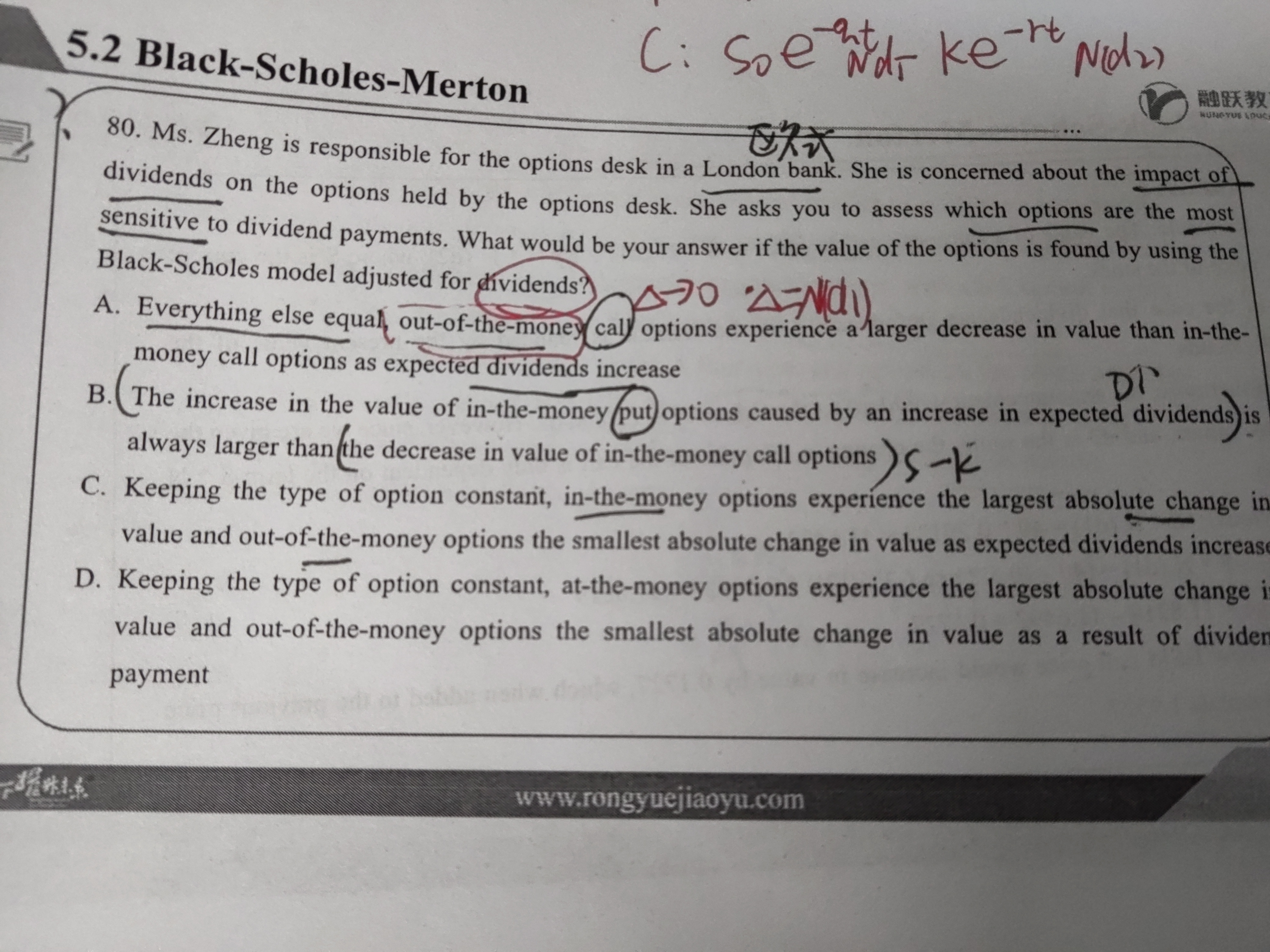

可以解释一下各个选项吗,如A选项,为什么out of the money的delta趋近于0啊?delta又为什么等于N(d1)呢

查看更多

查看更多

175****5082

提问

11

上次登录

138天前