来自:FRM > 一级 > 估值与风险模型 2024-07-16 17:44

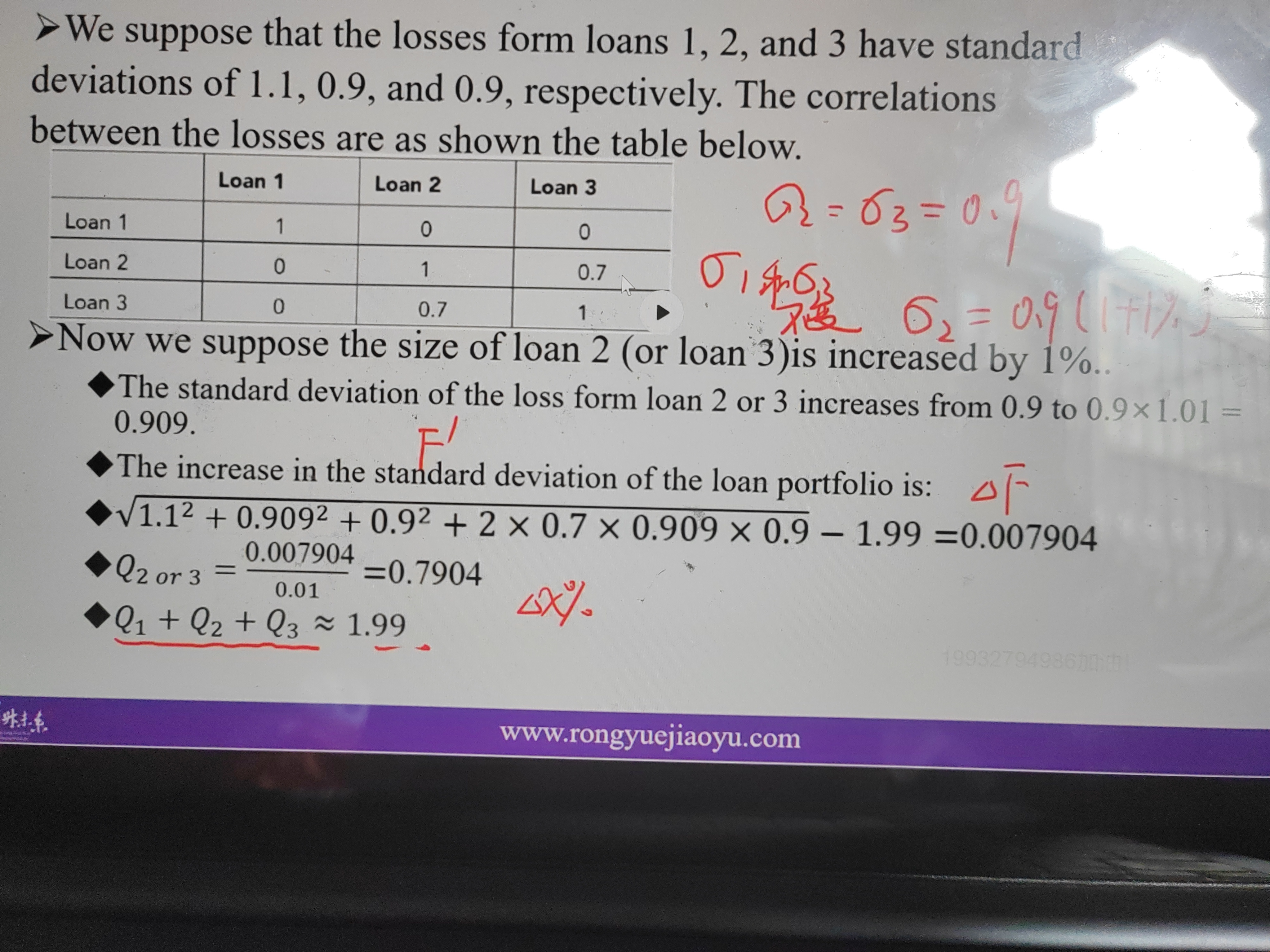

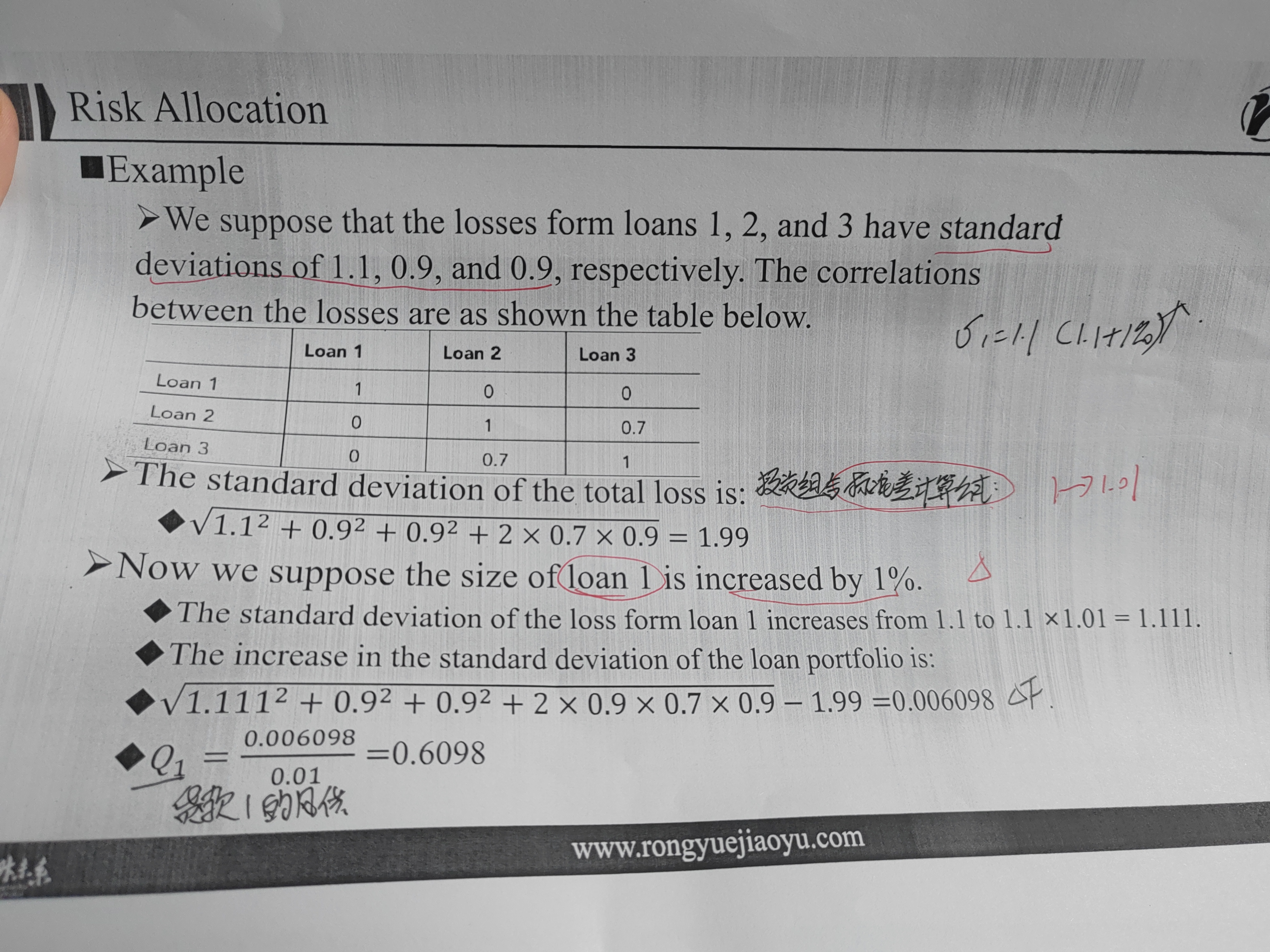

这个投资组合标准差的计算公式是什么?现代投资组合理论的那个公式好像不是这个

查看更多

查看更多

199****4986

提问

66

上次登录

694天前

查看更多

查看更多

199****4986

提问

66

上次登录

694天前

Jason 2024-07-18 08:59

致精进的你:

我在book4估值介绍VaR的时候提到了,什么时候考虑权重什么时候不考虑的问题,这个是可以用严谨的公式推导计算出来的。其次,这道题考核的是欧拉公式,对于风险贡献的分解,

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12024-07-21 15:54

这个不考虑权重的计算公式是什么?

回答2024-07-24 12:33

在book4,mean and standard deviation of credit losses,这个模块里面的公式推导,我提到了这个问题。还有组合VaR的计算。这两个都没考虑权重。我和标准差考虑权重的计算做了对比