融跃CFA答疑师老师 2024-04-30 09:51

致精进的你:

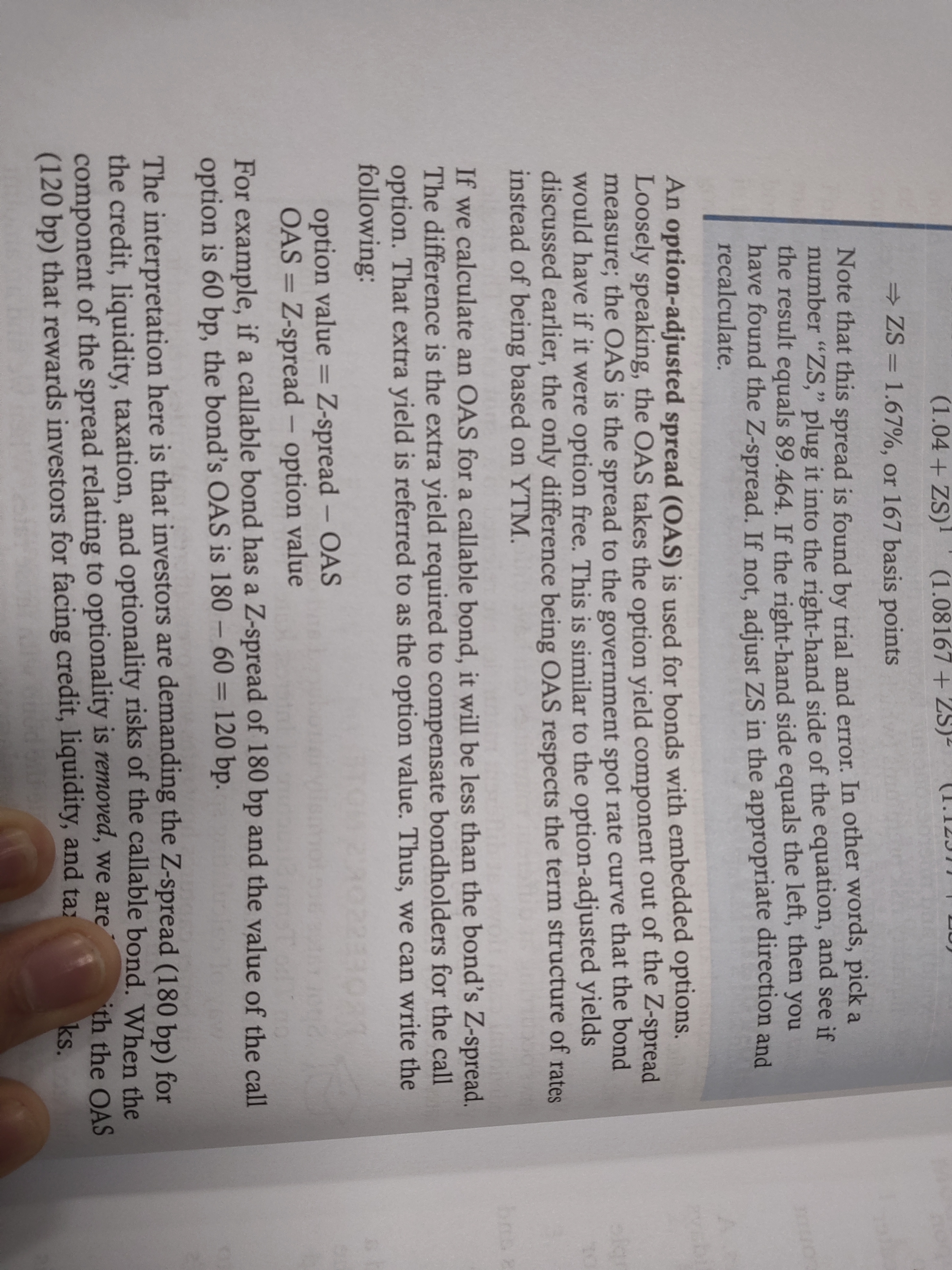

同学你好,为了分析YTM变化的因素,把YTM拆分为两部分:benchmark yield 和spread。spread=YTM-benchmark yield,spread是因为承担了各种风险而获得的补偿。分为几种不同的spread,主要是使用的benchmark yield不同。首先是对于不含权债券:①G-spread=YTM-主权债YTM,衡量的是债券相对于主权债而承担的风险(或对应的风险补偿);② I-spread=YTM-swap rate,是债券相对于互换合约利率而承担的风险,这类债券通常是euro-denominated corporate bonds;③G-spread和I-spread都是假设所有现金流用一样的折现率(YTM),接下来就要考虑不同的折现率,考虑利率的期限结构,用spot rate作为基准,就是Z-spread=企业债spot rate-主权债spot rate。第二类是对于含权债券,因为嵌入的期权会对债券价格有影响,所以要剔除期权的影响,单纯的看一下spread,所以就是要看剔除期权后的spread,就是OAS

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

查看更多

查看更多