来自:FRM > 二级 > Market Risk Measurement and Management 2020-01-07 20:42

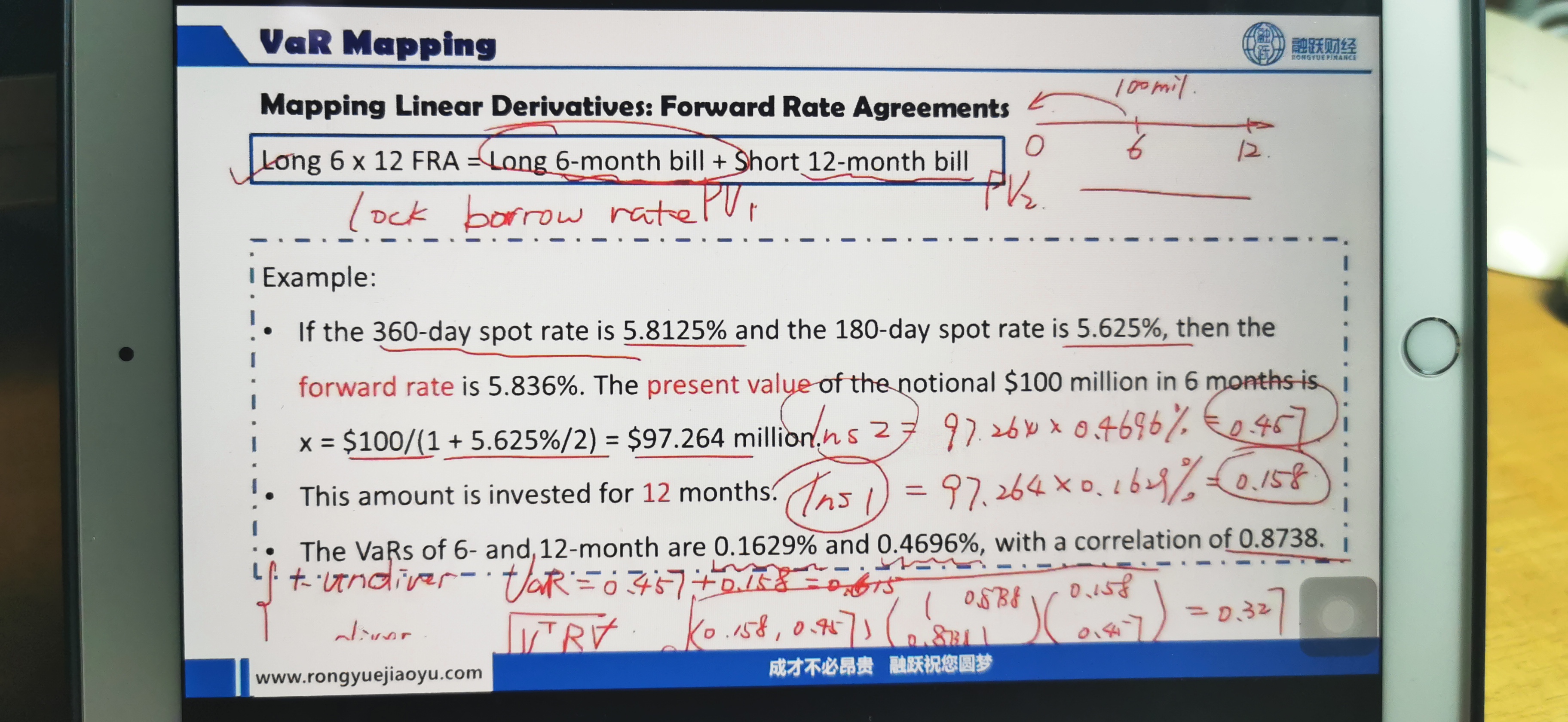

老师,请问下,这个例子的pv2是怎么求的?

查看更多

查看更多

151****0006

提问

196

上次登录

2116天前

查看更多

查看更多

151****0006

提问

196

上次登录

2116天前

融跃FRM答疑老师 2020-05-18 16:57

致精进的你:

现金流折现啊,long FRA=long 6个月的bill+short 12个月的bill.这两个都是债券,用现金流这项的方法计算PV2和PV1。long FRA就是锁定后6个月的借款利率,所以在前一个6个月的月末的时候,两个债券的价值应该是相等的,那么在0时刻两个的价值应该也是相等的,可以通过这个得出PV2。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-05-18 17:39

这个的原理是不是前6个月收的coupon和付的coupon要相等抵消掉?

回答2020-05-18 17:50

对的同学。