来自:FRM > 一级 > 风险管理基础 2024-03-29 19:21

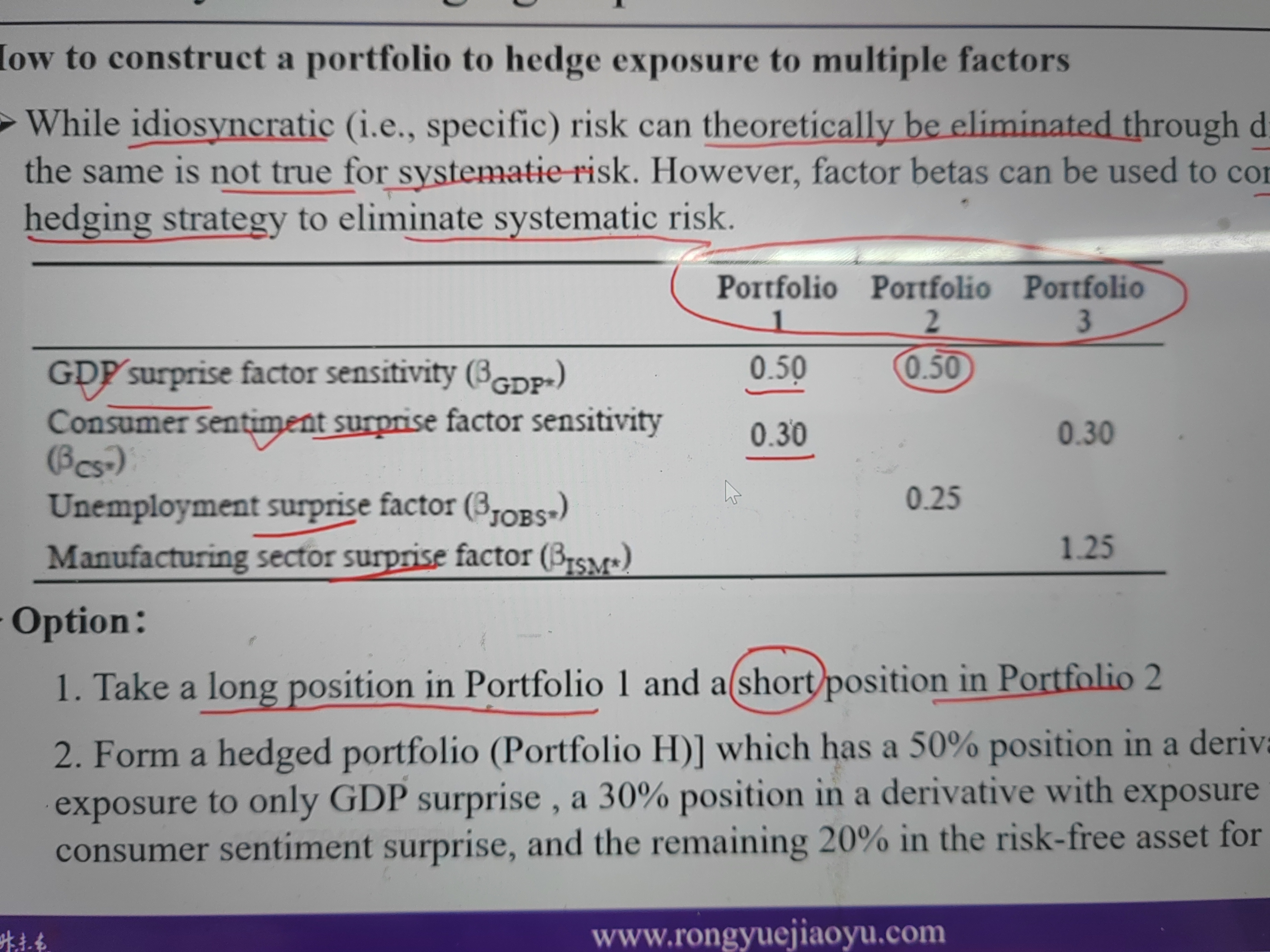

为什么卖出组合二就可以把组合一的GDP因子的风险对冲掉,他们两个不是不同的两个组合吗?怎么会有相关关系?

查看更多

查看更多

199****4986

提问

66

上次登录

694天前

查看更多

查看更多

199****4986

提问

66

上次登录

694天前

Ben 2024-04-01 10:19

致精进的你:

同学你好,因为这两个组合对GDP的敏感程度(β值)是一样的,所以可以用其中一个组合作出相反的交易方向来进行对冲另一个组合该因子的风险,类似于用对冲工具对冲组合一样,所以必须是两个不同的资产或组合。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。