来自:CFA > 2024 Level III > Derivatives and Currency Management > Learning Module 1 Options Strategies 2024-01-31 20:08

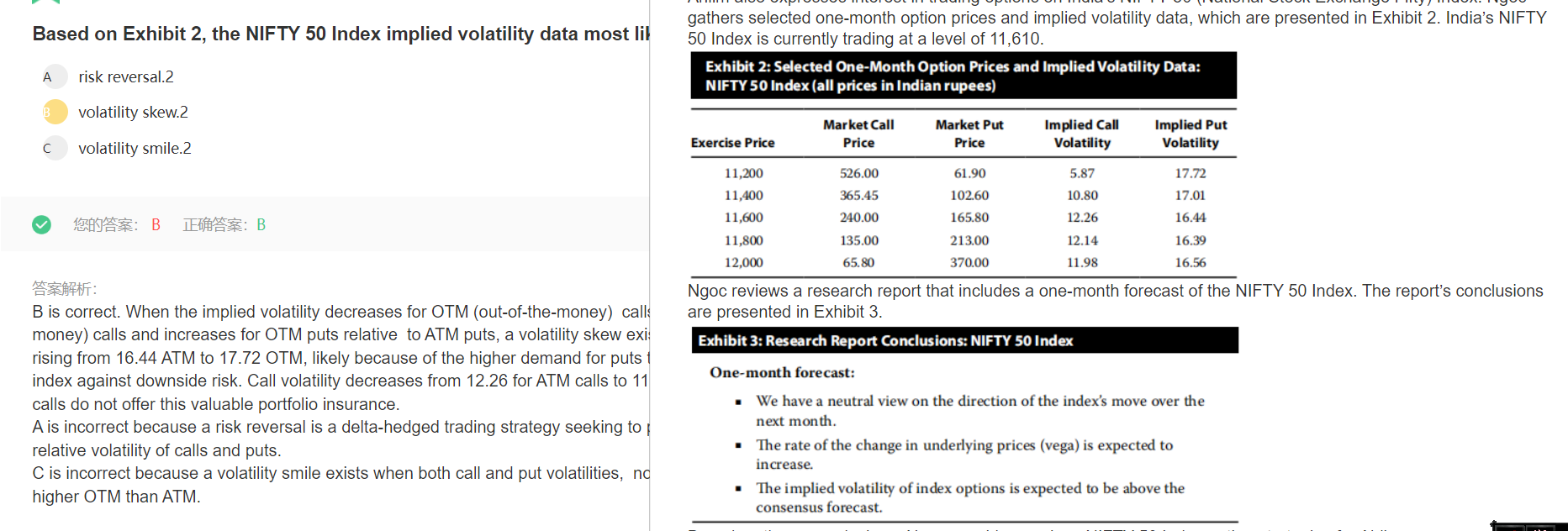

put 是做空 OTM部分是价格大于strike price的部分。这题put的价外是指12000和11800, 这个时候的put volatility是16.39和16.56 他们应该高于atm 16.44. 然后答案里说的是17.72? 也就是执行价格11200? 不理解什么意思

查看更多

查看更多

满肌肉只有脑子

提问

110

上次登录

733天前