来自:FRM > 一级 > Quantitative Analysis 2024-01-18 17:00

算1.5年rate 为什么C

查看更多

查看更多

ZJT

提问

15

上次登录

608天前

查看更多

查看更多

ZJT

提问

15

上次登录

608天前

Ben 2024-01-19 09:25

致精进的你:

同学你好,没明白你的意思。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12024-01-19 10:57

解析中根据公式c

回答2024-01-19 11:41

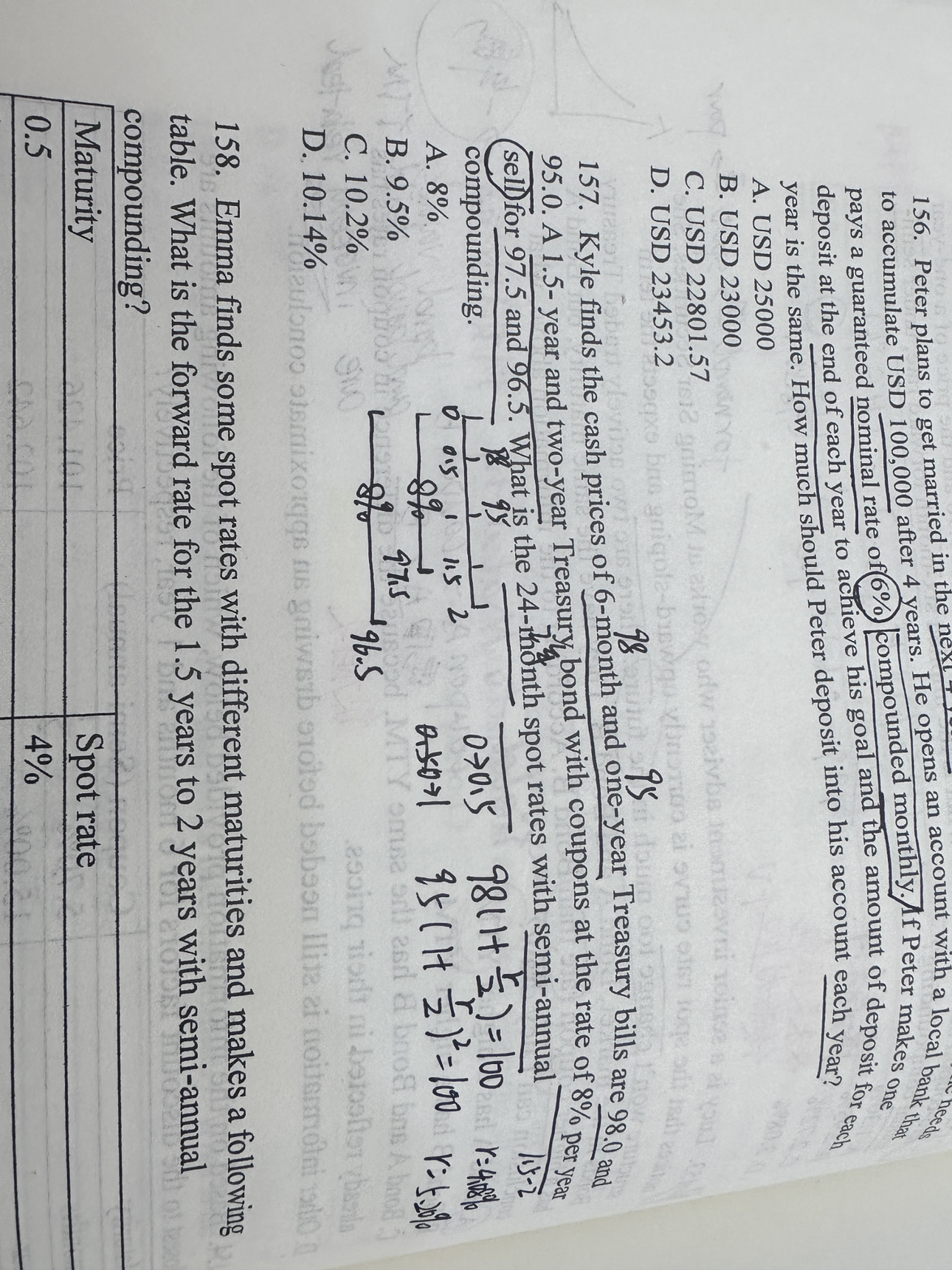

这道题就是利用倒脱靴法使用现金流折现求和一步一步倒推出来各期的即期利率的。半年和一年期的是Treasury bills,相当于是一个零票息的债券,所以直接可以用复利公式计算;而1.5年和2年期的是一个含息债,所以需要用现金流折现求和计算。

追问22024-01-19 13:51

老师 1-year 的coupon 也是4吗?它的利率不是5.02%吗?还是说计算的时候都按照第一个时间段的coupon 带入公式

回答2024-01-22 09:31

一年期的是Treasury bills是一个零息债,所以1-year 的coupon 是0,5.02%是一年期零息债的YTM,不是票息,要注意区分票息和YTM。