来自:FRM > 一级 > Quantitative Analysis 2019-12-24 21:00

请问为什么sharp ratio 适用于不好分散风险,treynor ratio 适用于好分散的啊?

查看更多

查看更多

138****5883

提问

178

上次登录

1862天前

查看更多

查看更多

138****5883

提问

178

上次登录

1862天前

马刚 2019-12-25 09:00

致精进的你:

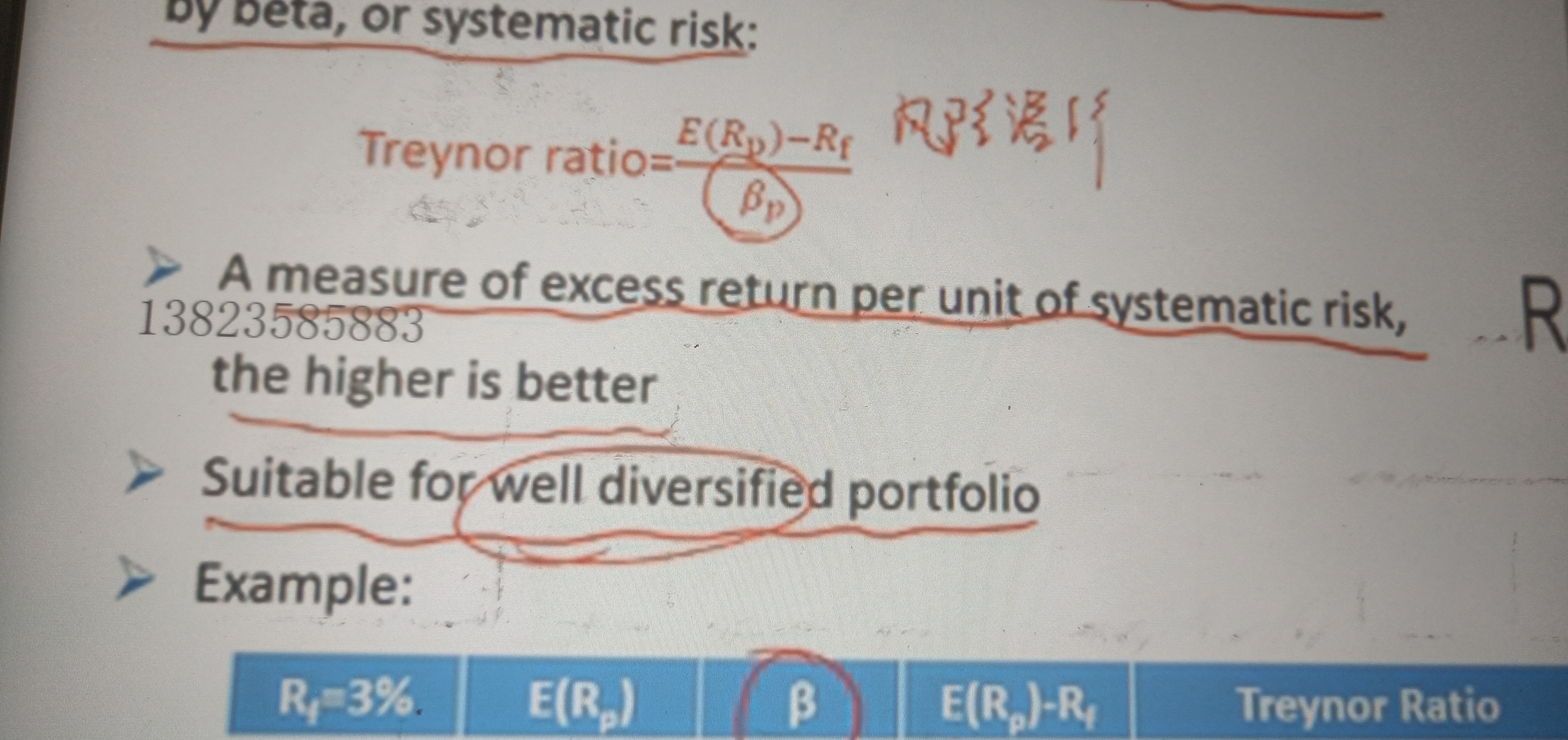

两者的公式分母了解一下,一个是σ一个β,一个是not well diversified一个well diversified。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12019-12-25 10:32

可是σ不是包括所有的风险吗?β不是用于系统性风险吗?不是难以分散吗?

回答2019-12-27 09:48

σ包含了系统性和非系统性风险,即非可分散性风险和可分散性风险,所以,sharp ratio的测量也就包括了所有的风险,因为它的分母把所有的风险都包含进去了。同理,β是只有系统性风险的,所以当遇上有非系统性风险时,它就不适用了。