石老师 2023-11-18 16:56

致精进的你:

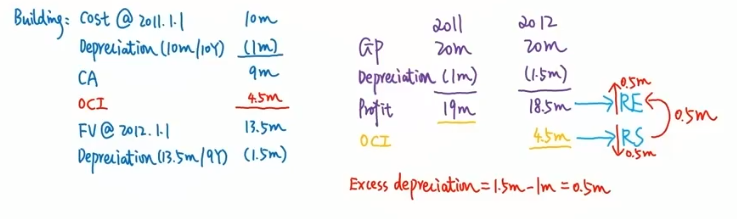

同学好,如下图所示;一个资产原本是10m折旧按照9年,在2012年的时候重估道13.5;然后我们假设2011和2022年的Gross profit都是20m,假设其他费用都没有变动只有折旧影响profit,那么2011年的profit是19;2012年是18.5,仅仅是因为我们重估了以后利润就降低了,管理者是不喜欢对外展示我们公司利润降低,因为公司利润降低对外显示公司变现不好,股东和外部投资者就不会投资这个公司,那么其实我们如果不重估的话2012年的利润应该和2011年一样是19,即18.5+0.5=19,这个+0.5是怎么来的,那其实就是excess depreciation,准则一般不允许直接在利润表中去调整,那我们只能调整累计数,即profit累计数是RE,OCI的累计数是RS,因此我们从RS把多的折旧转到RE,就导致利润最终结转到RE是18.5+多的折旧转过来的0.5=19,和2011年从利润转来个的RE是一样的,如果实在不理解的话就先记住这个结论即可

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-11-18 18:00

老师那如果是直线法的话 每年的excess depreciation都是转一样的金额到RE吗

回答2023-11-20 08:37

同学好,转的折旧就是按照之前折旧的方法;之前是直接法就直接,之前是双倍余额就双倍余额,不过我们FR中经常使用的就是直线法转

追问22023-12-13 00:49

可以这样记住吗:每一次重估增值都要从增值金额(revaluation surplus)中减去excess depreciation,剩下的部分才转移到retained earning,之后每个年度正常按照重估后的金额折旧直到下一次重估,然后还是一样的操作

回答2023-12-13 09:14

同学好;每年多余的折旧是否从revaluation surlus转到RE要看题干中的要求,如果题干中说转就转,题干说不转就统一等卖的时候转,同时你这里也理解错误,是每年excess depreciation从RS转到RE,其他时候不转,除非卖掉,因为重估增值是人为的估值,还没有卖掉这个资产的时候这个增值是虚增,比如10年前北京3环的房价为10W,现在为100W,这里没有卖掉这个房子只是虚增了90W,这个虚增不能计入利润表同时也不能从利润表中转到RE,只有当它这个房子真的卖了得到真金白银100W,这个90才能从OCI转到PL,同时PL转到RE,是这样理解,同学课上讲过的知识点一定要通过去做BPP的题目来锻炼哈;多做题多理解

查看更多

查看更多