来自:FRM > 二级 > 市场风险 2023-11-06 09:23

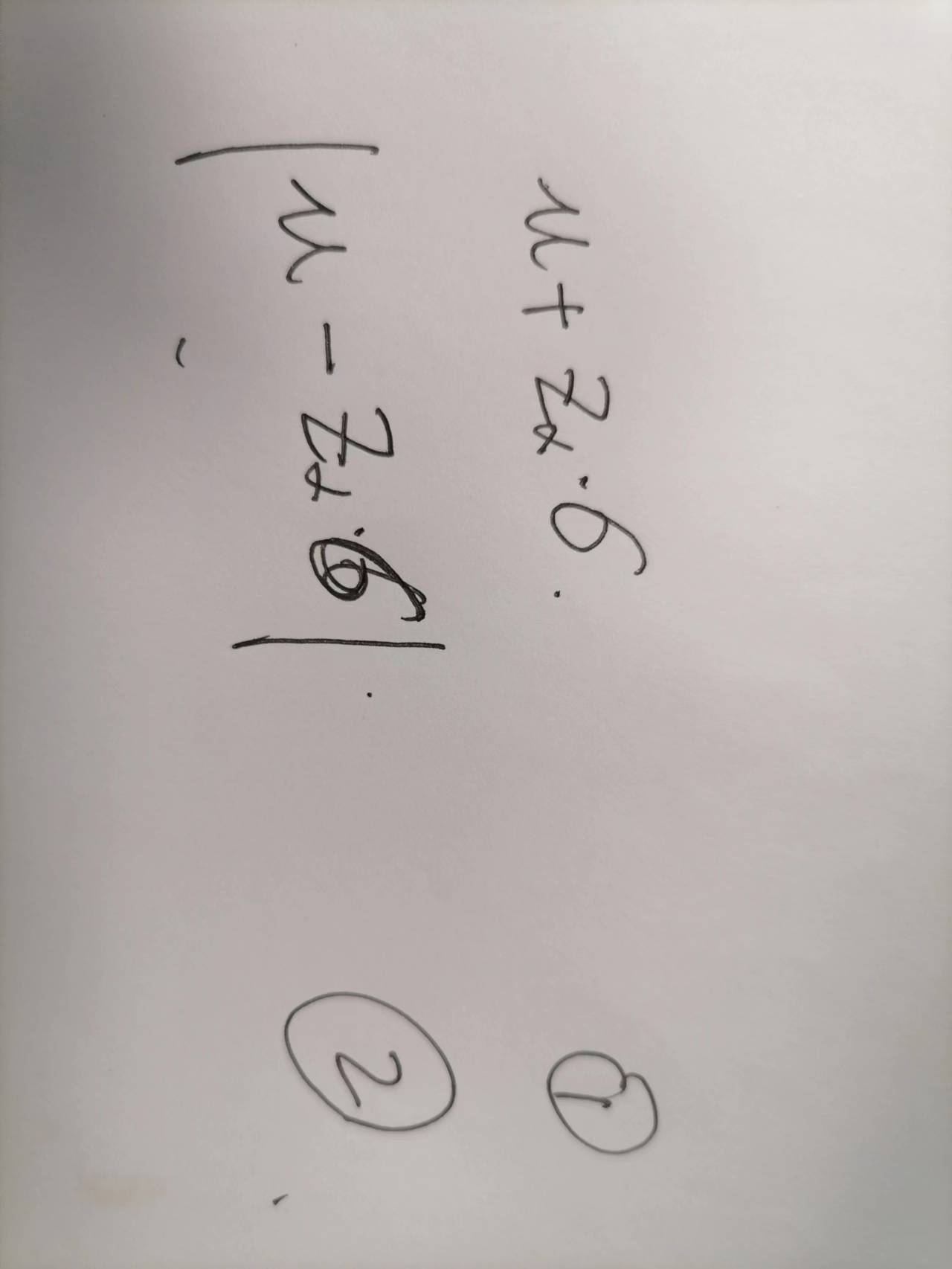

Var的计算方式,我看有的书,写(1), 有的写(2)。糊涂了, 到底是哪个?我给(2)举个例子。95%置信水平, 均值USD16m,Stdv=U、SD11m, 所以Var= -16m + 1.65 * 11m =USD2.15m, 但是为何不可以这么算, 就是USD16m + 1.65 *11m=USD34.15m ?

查看更多

查看更多

Keith8621

提问

117

上次登录

121天前