来自:FRM > 二级 > Credit Risk Measurement and Management 2023-10-06 11:17

老师那个FX的曲线为什么和IR的不一样

查看更多

查看更多

156****6692

提问

144

上次登录

201天前

查看更多

查看更多

156****6692

提问

144

上次登录

201天前

Ben 2023-10-07 19:07

致精进的你:

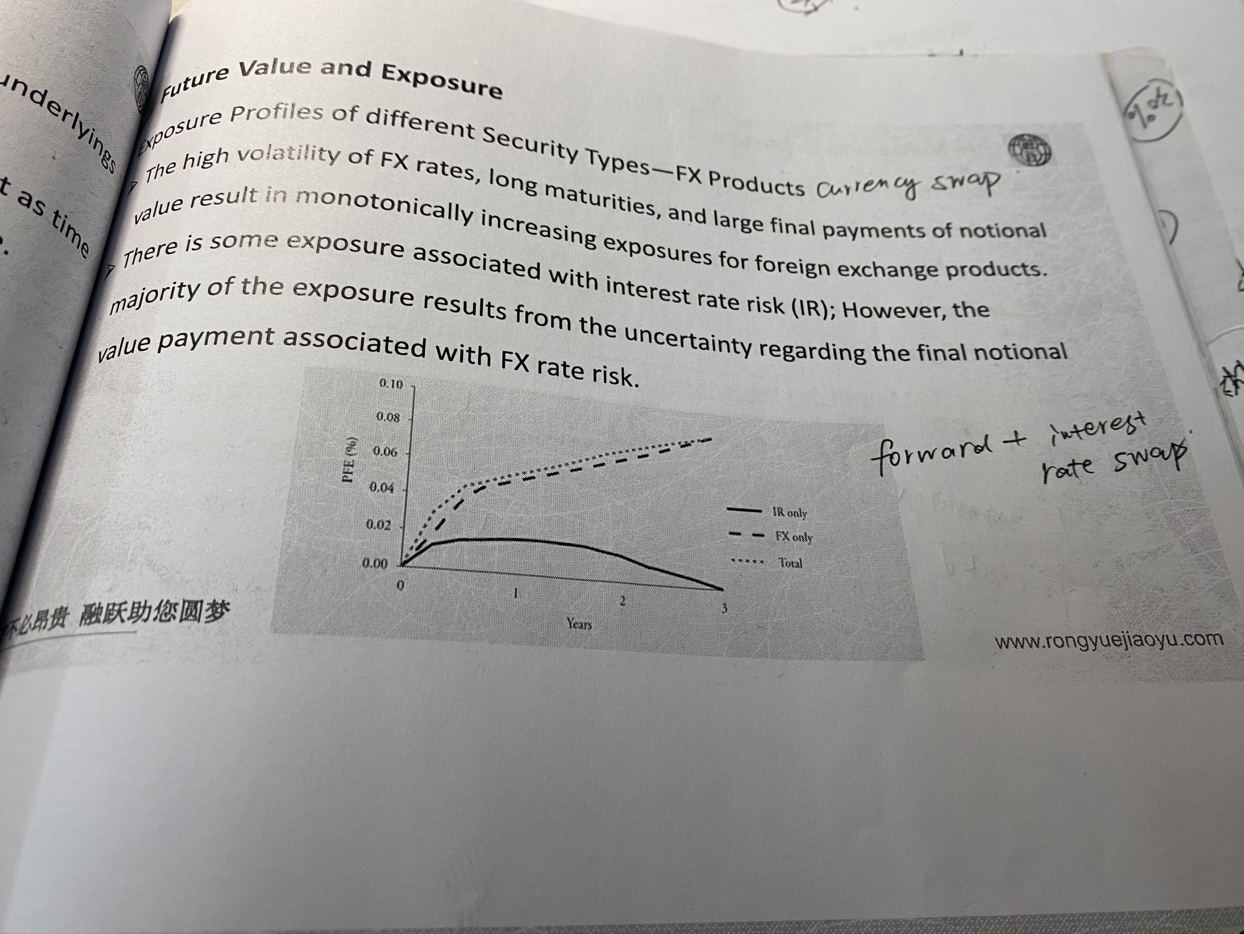

同学你好,因为FX同时收到外汇远期(到期还有一部大额的现金流)和利率互换的双重影响,所以跟但单独的利率互换曲线不同。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-10-09 19:48

那请问利率的图为什么是凸起来的呢

回答2023-10-10 09:26

因为利率互换协议在初始对于双方来说是平等的,也就是互换合约价值等于0,所以敞口为0,然后随着时间变化,利率风险增加,互换合约的价值就不再为0了,开始增加,随着到期日临近,剩余现金流敞口变少,对应的风险敞口也在变小,所以整体出现先上升后下降的趋势。