来自:FRM > 二级 > Credit Risk Measurement and Management 2023-10-05 09:40

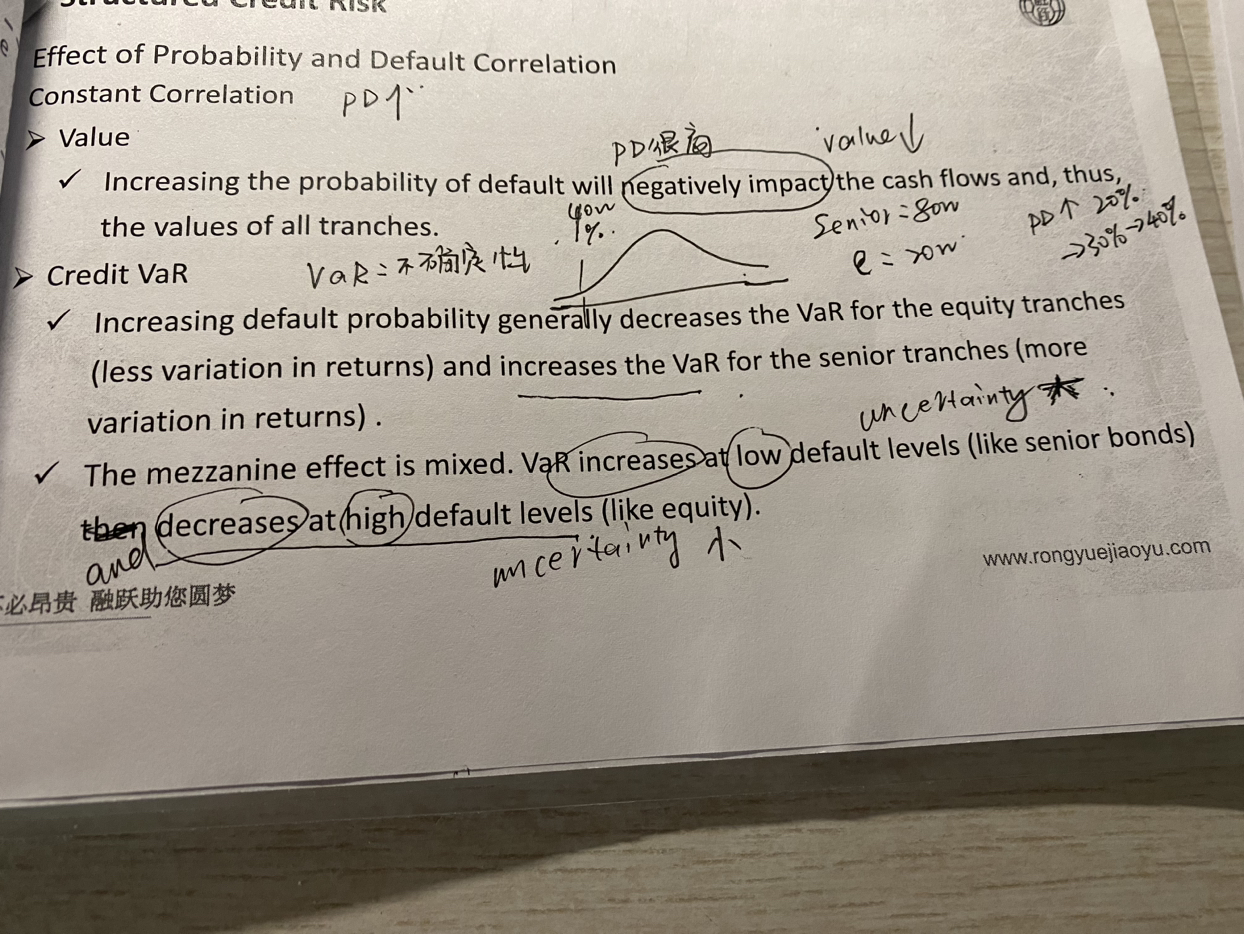

老师为什么提高PD会降低equity的VAR

查看更多

查看更多

156****6692

提问

144

上次登录

201天前

查看更多

查看更多

156****6692

提问

144

上次登录

201天前

Ben 2023-10-05 10:57

致精进的你:

同学你好,因为PD上升导致权益层发生损失的概率增加,即发生损失的不确定性降低,导致波动率下降,从而导致对应的credit VaR下降。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。