来自:FRM > 二级 > Market Risk Measurement and Management 2023-09-11 17:11

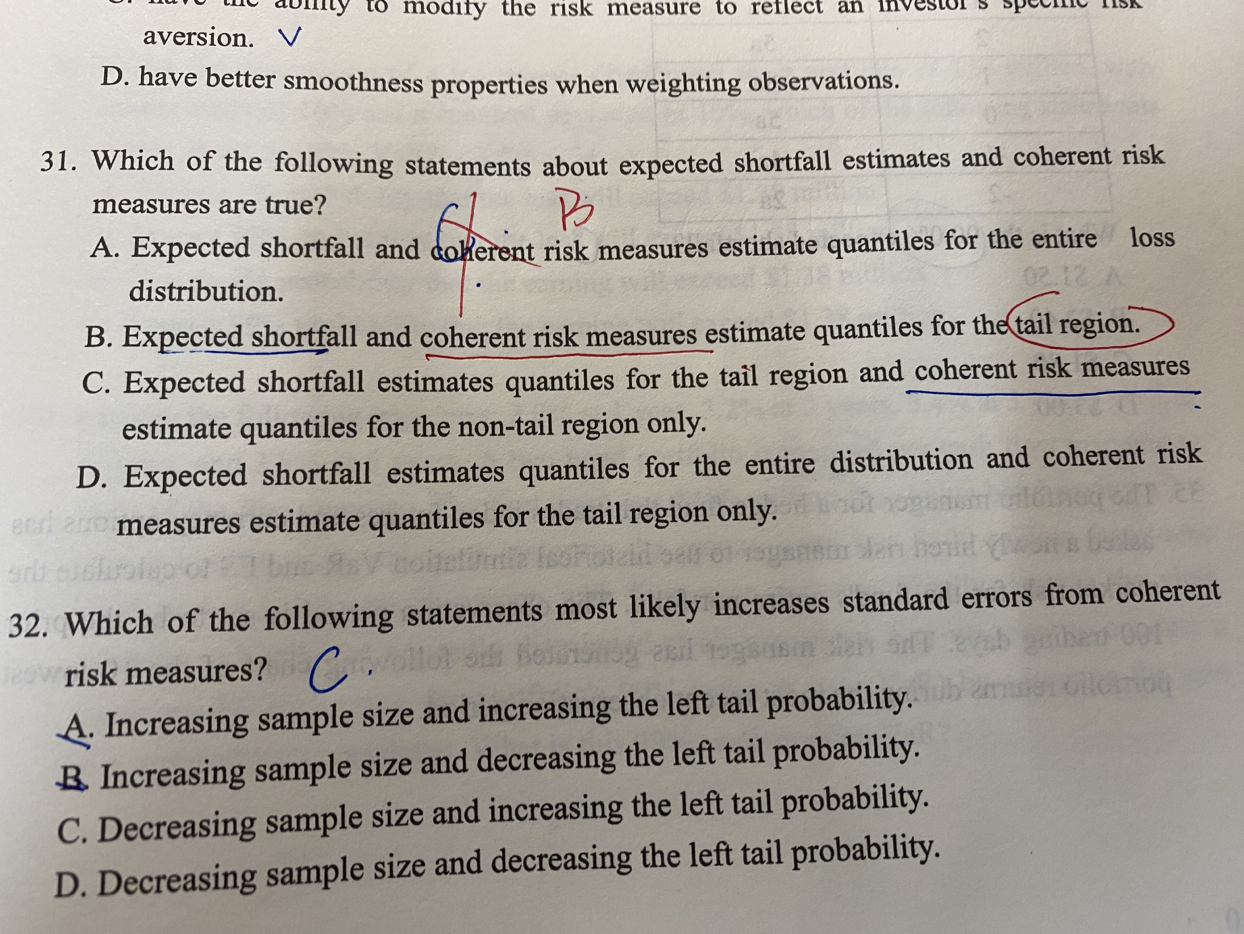

老师能问一下,为什么coherent risk measures estimate quantiles也适用于tail region.

查看更多

查看更多

156****6692

提问

144

上次登录

201天前