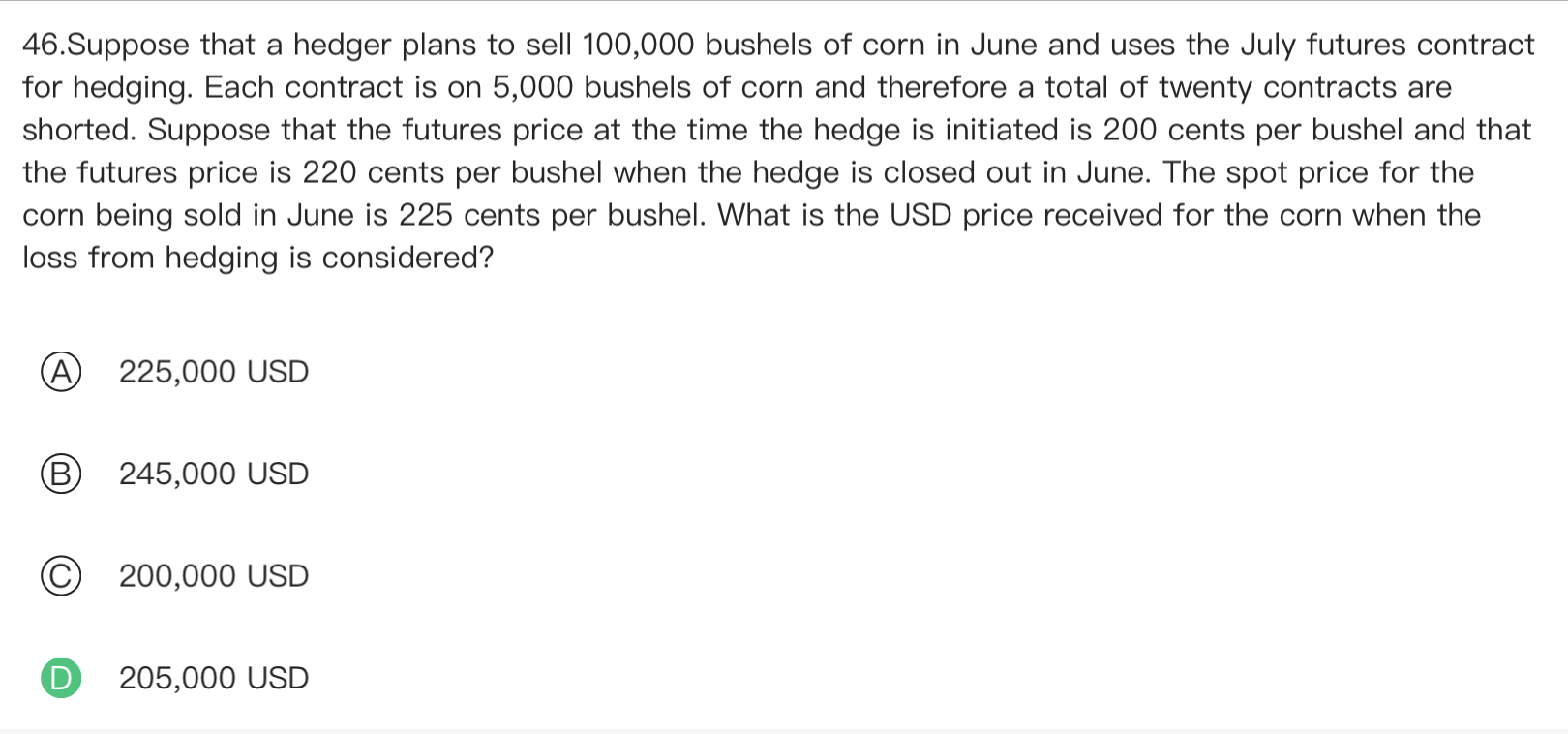

来自:FRM > 一级 > FRM一级机考 2023-09-03 17:18

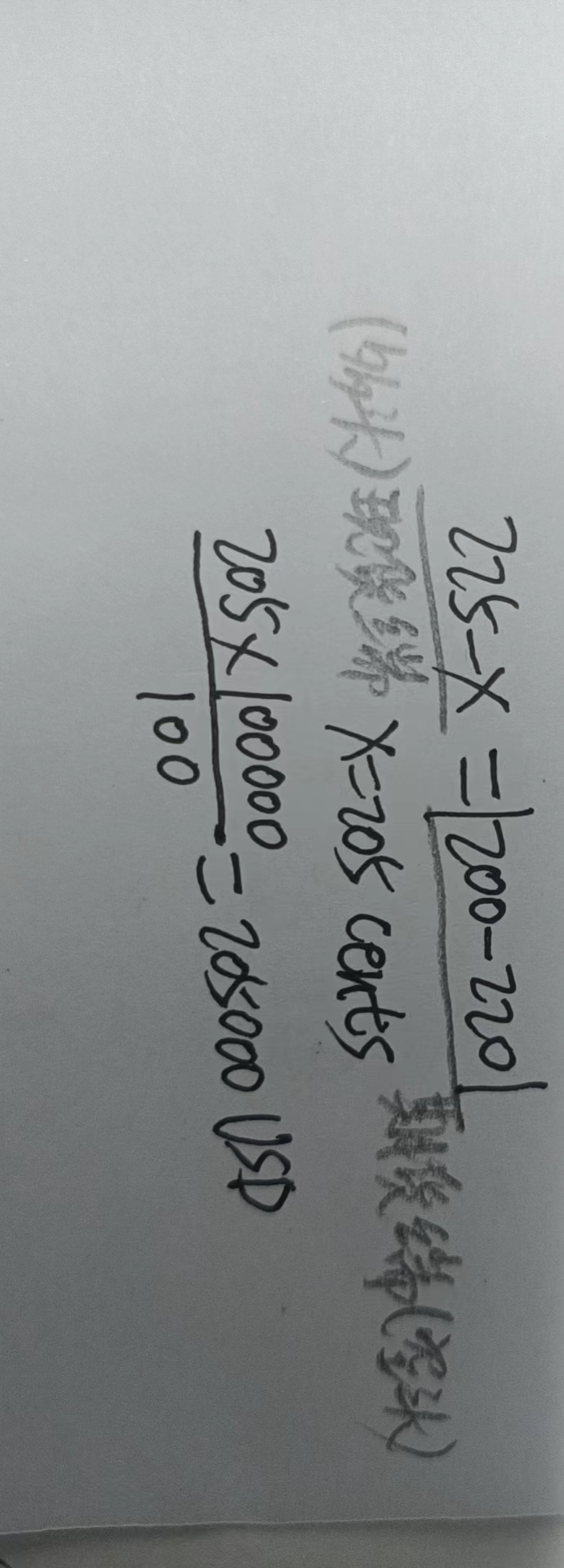

老师这道题里的220、200和225分别代表什么价格这道题怎么做哇

查看更多

查看更多

丛芊如

提问

382

上次登录

534天前

查看更多

查看更多

丛芊如

提问

382

上次登录

534天前

Ben 2023-09-04 14:11

致精进的你:

同学你好,这里的220、200代表的是期货合约的价格,225代表的是现货的价格。这道题让计算的是在对冲开始的时候现货端收到的总价值是多少,坚持一个原则即可:风险对冲的最终目的是通过引入期货合约让风险变成0,同时收益也变成0,对冲掉风险的同时也把收益对冲掉了,即现货头寸的净收益 = 期货头寸的净收益,从这道题的背景可知就是期货端的亏损等于现货端的收益,另外100cent=1 USD ,计算过程参考图片理解

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-09-05 21:29

老师这个题在哪里看出问的是对冲刚开始的时候啊

回答2023-09-06 09:16

因为现货端在对冲结束(june)的时候的价格是225,我们不知道的是在对冲开始的时候现货的价格,所以才要去求。