来自:ACCA > FA > Part A 2023-08-01 10:21

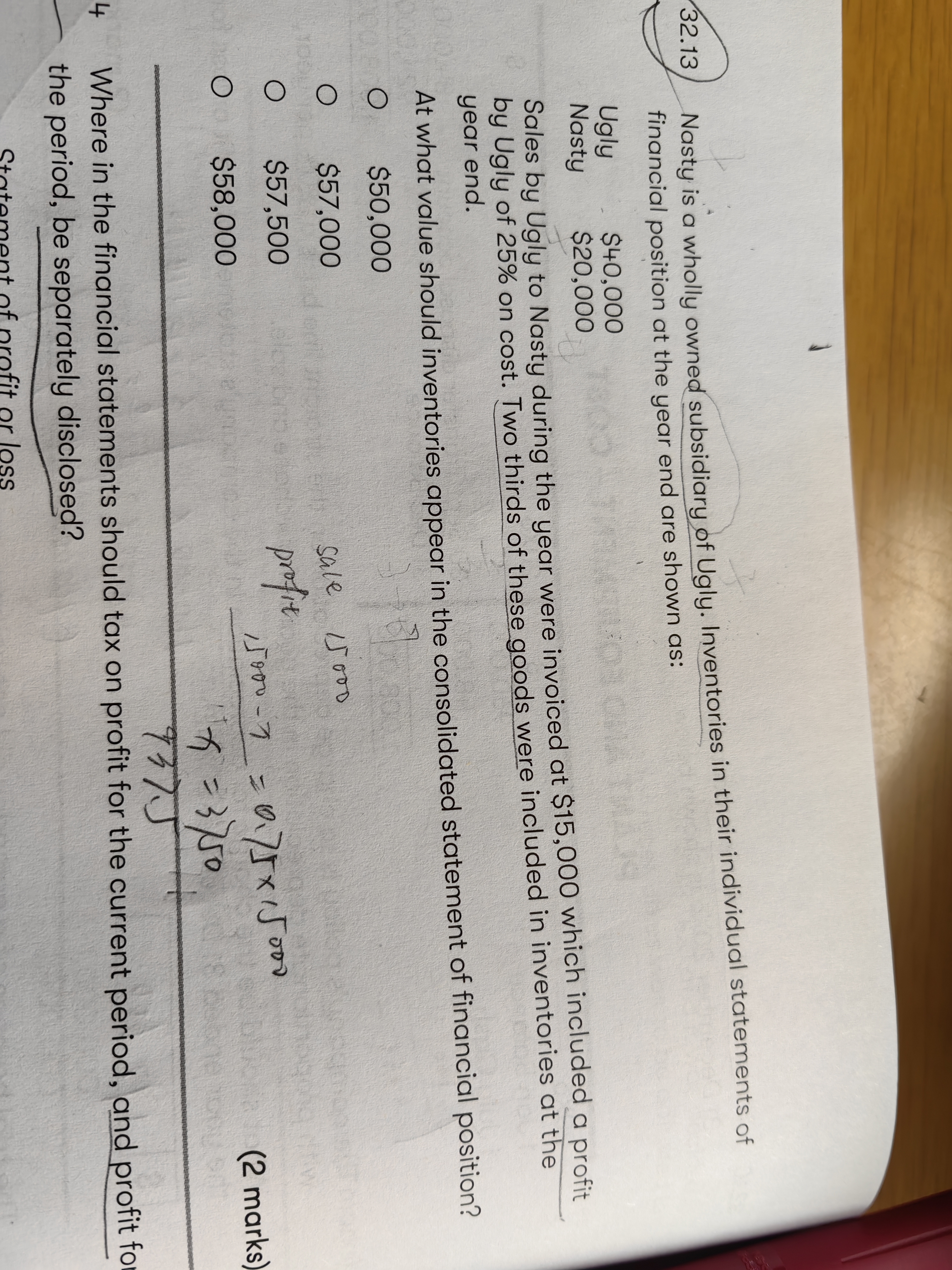

32.13应该怎么算

查看更多

查看更多

嘉仪

提问

32

上次登录

35天前

查看更多

查看更多

嘉仪

提问

32

上次登录

35天前

石老师 2023-08-02 08:38

致精进的你:

同学好,题干说的是N公司是U公司的全资子公司,即U公司100%控制N公司,本年度U公司(母公司)卖东西给子公司,销售收入是15K,销售的利润是基于cost的25%,即销售的利润=cost*25%;销售的利润=销售收入15K-销售成本cost=cost25%; 等式左边的cost移到等式右边变成,15K=(1+25%)cost,可以求出cost=12K,那么利润=cost*25%=12K*25%=3K,年底的时候存货有two thirds即3分之二的存货在报表中,即没有卖出去的存货是3分之二,因此URP未实现利润=3K*2/3=2K,又因为是母公司卖给子公司的,因此这笔调整分录为Dr retained earning(母公司) 2K, Cr inventory 2K,题目问的是在合并的资产负债表中存货的价值;那么就是母公司的存货价值40K+子公司的存货的价值20K-内部交易要调整的存货2K=58K

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

| 快捷入口 | 关于融跃 | 融跃产品 | 融跃服务 | 联系我们 |

|---|---|---|---|---|

| 试听中心 | 融跃介绍 | 融跃网校 | 在线客服 | 400-963-0708 9:00-21:00(周一到周日) |

| 选课中心 | 加入融跃 | 融跃APP | 售后服务 | 商务合作 |

| APP下载 | 网站地图 | 融跃题库 | 购课指南 | 投诉建议 |

| 讲师介绍 | 融跃招聘 | 融跃商城 | 在线咨询 | 免责声明 |

扫码关注融跃

京东旗舰店

扫码关注融跃

天猫旗舰店

扫码关注融跃

官方微信

计算机软件著作权| 出版物经营许可证| 国家版权局作品登记证| 增值电信业务经营许可证 豫B2-20180322号

CopyRight @ 2009-2024 河南融跃教育科技有限公司 版权所有 豫ICP备18009038号-1