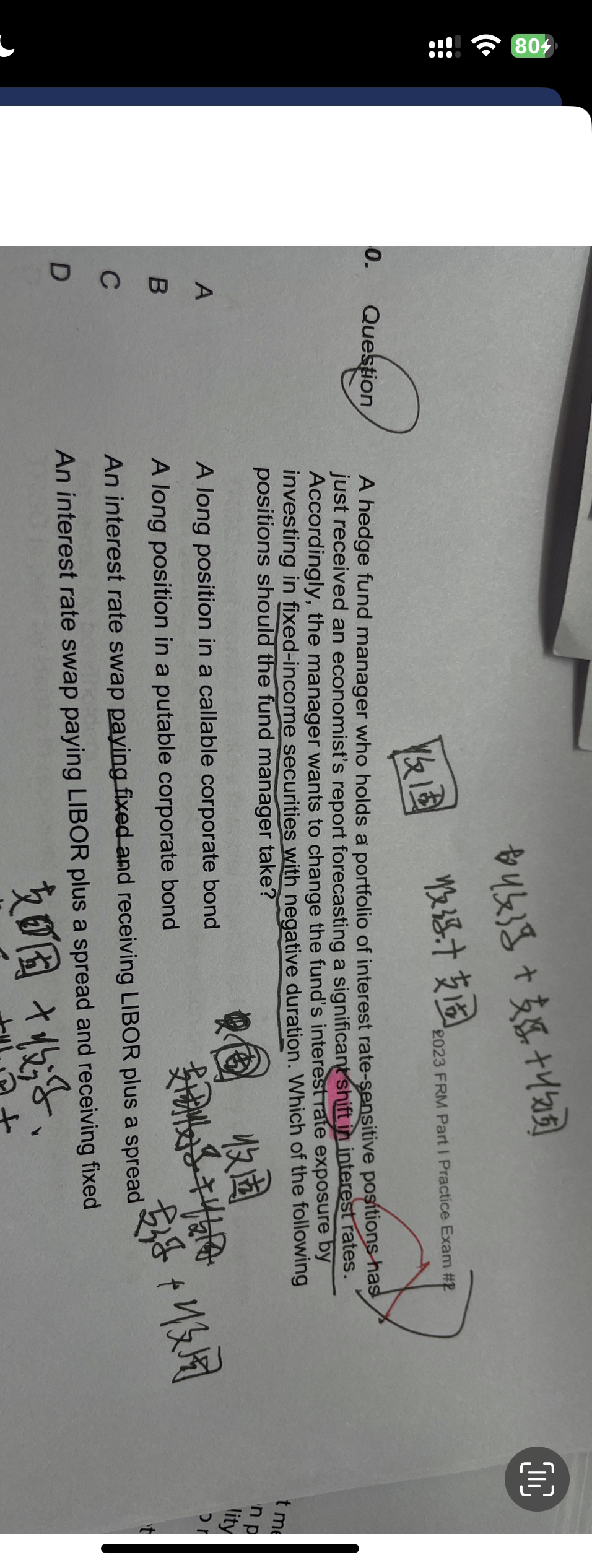

来自:FRM > 一级 2023-07-31 11:07

这道题怎么做

查看更多

查看更多

丛芊如

提问

382

上次登录

534天前

查看更多

查看更多

丛芊如

提问

382

上次登录

534天前

Jason 2023-07-31 14:41

致精进的你:

久期描述债券价格对利率变动的敏感度。久期为正,利率升,债券价格跌。久期为负,利率升,债券价格涨。AB选项的含权债多头,久期都是正的。C选项付固定收浮动,利率上升,支付的固定票息不变,但是收的浮动票息随着利率的上升而不断上升。D选项付浮动收固定,利率上升,付的会越来越多,但是收的保持固定不变

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-07-31 20:46

含权债券多头久期就是正的嘛

回答2023-08-01 08:41

是的,虽然有了期权的存在,可能会提前行权,导致含权债久期小于不含权债的久期,但是依然满足利率上升,债券价值下跌的情况,详细的可以看callable和puttable在介绍时候的,关于价格和利率之间的曲线图