来自:FRM > 一级 2023-07-27 22:10

这两道题咋做啊老师详细的给我列个式子谢谢老师

查看更多

查看更多

丛芊如

提问

382

上次登录

534天前

查看更多

查看更多

丛芊如

提问

382

上次登录

534天前

Jason 2023-07-31 09:55

致精进的你:

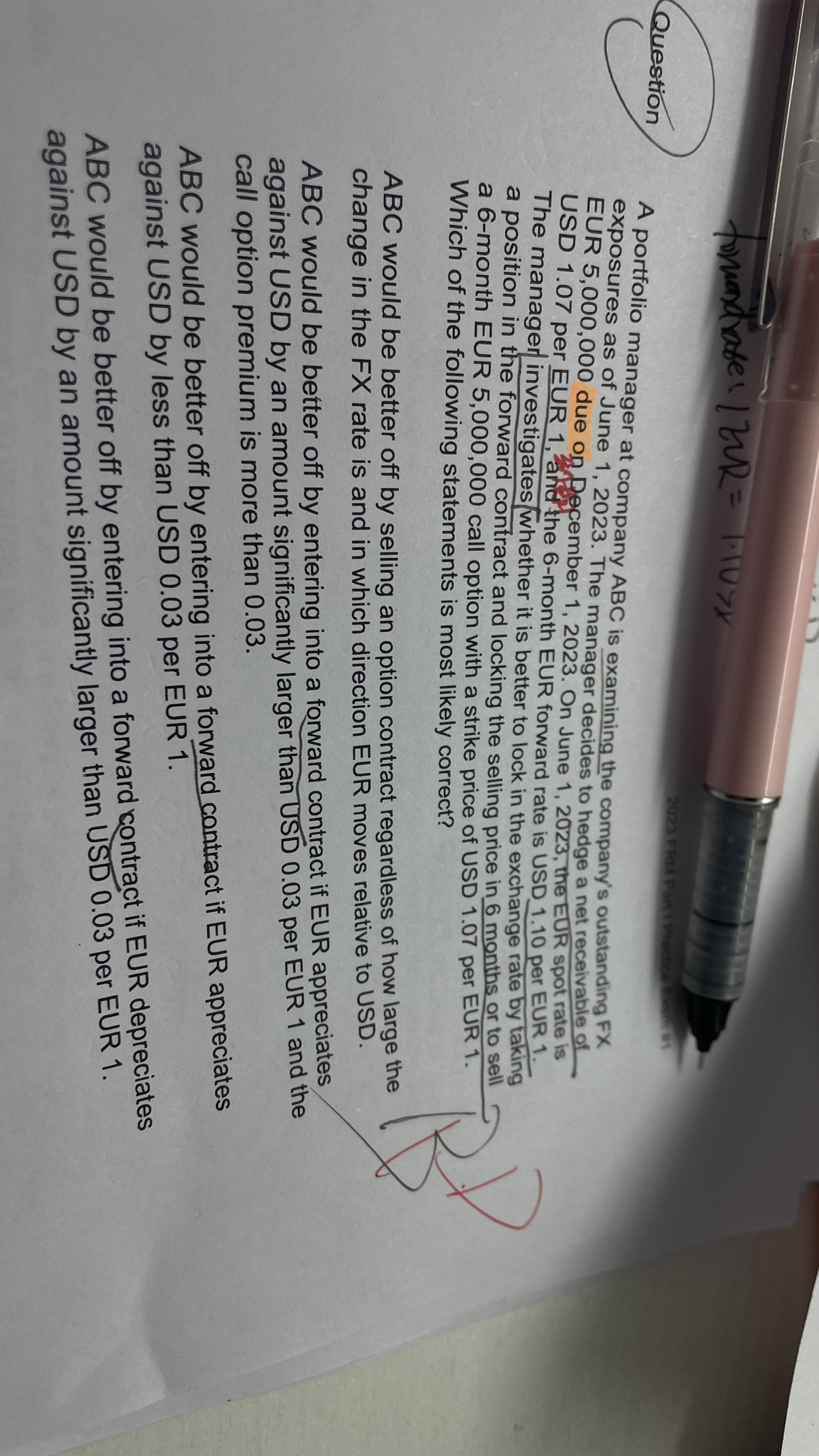

第一题,首先明确这个公司有欧元的应收账款,也就是未来会有一笔欧元进账,要换成美元。题目告知了未来的汇率是USD1.1 per EUR 1,现在是USD1.07 per EUR 1。他锁定利率的方式一个是进入远期,一个是卖出期权。远期合约的利润是无上限的,但是卖出期权只能获取到期权费。如果未来的USD per EUR的涨幅超过了预计的0.03,那么远期合约利润无上限的优点就体现出来了。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

回答2023-07-31 09:59

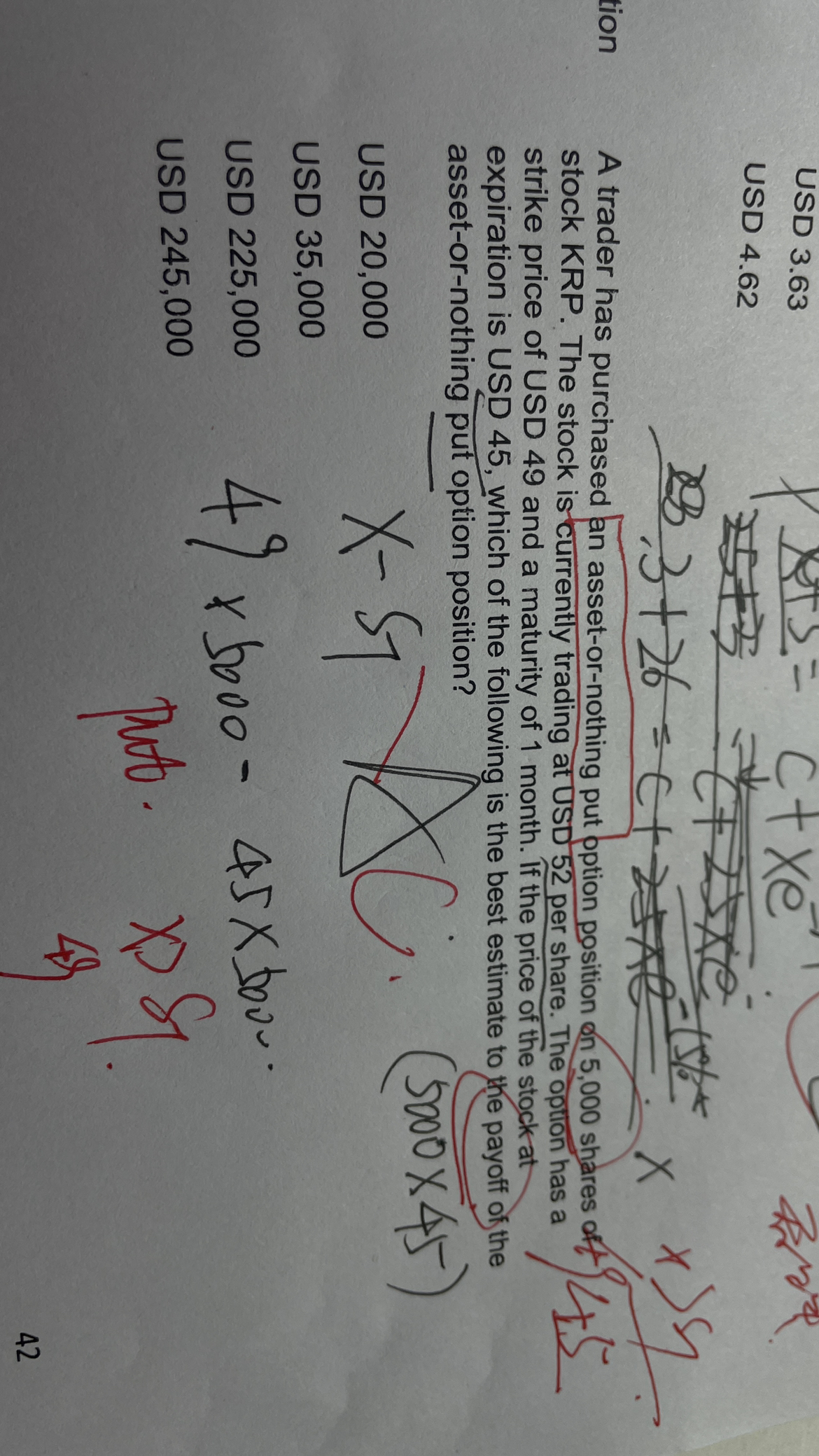

第二题,asset-or-nothing期权,指的是如果触发行权,那就按资产本身的价格支付,如果没有触发行权就没有价值。一个月到期的时候,资产的价格在45,行权价49,看跌期权,能够触发行权,行权得到的好处就是资产本身的价格,也就是45,再结合对应的数量5000,就能算出答案