来自:FRM > 二级 > 投资风险 2023-07-11 10:34

老师这个偏离基准风险为什么要比政策组合风险小

查看更多

查看更多

156****6692

提问

144

上次登录

201天前

查看更多

查看更多

156****6692

提问

144

上次登录

201天前

Ben 2023-07-11 14:20

致精进的你:

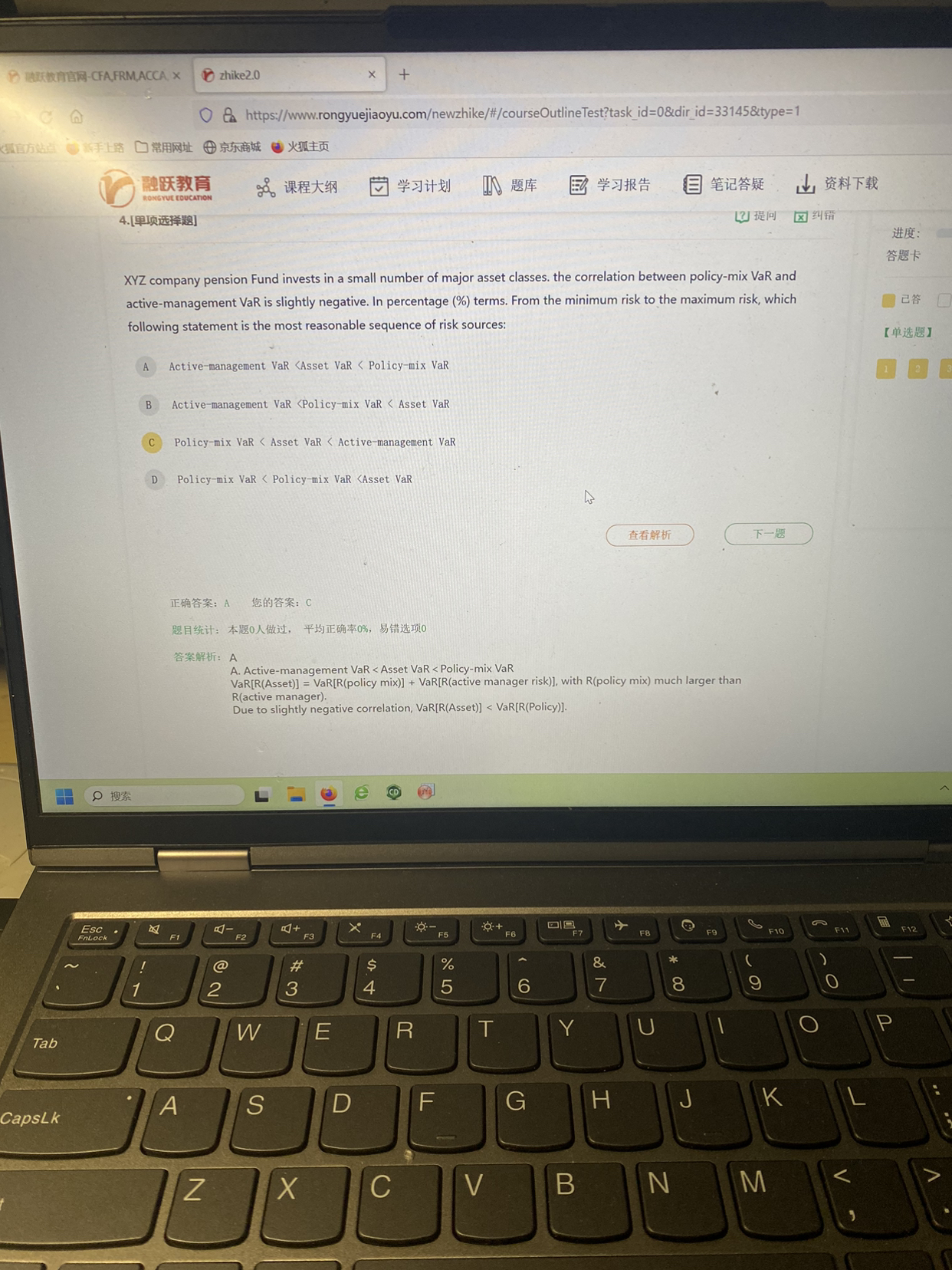

同学你好,本题的结论是一个实证研究的结果,即一个组合的VAR可以分为政策基准收益VAR和主动管理VAR,而政策基准收益VAR值是远远大于主动管理VAR,原因是选择不同的投资资产大类(代表基准收益)比选择一个基金经理(代表主动收益)对最终的业绩影响更大。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。