来自:CPA > 会计 > 会计教材预科 2023-07-04 15:19

这道题,和图上已经有的绿笔和蓝笔不一样,我是这样想的:

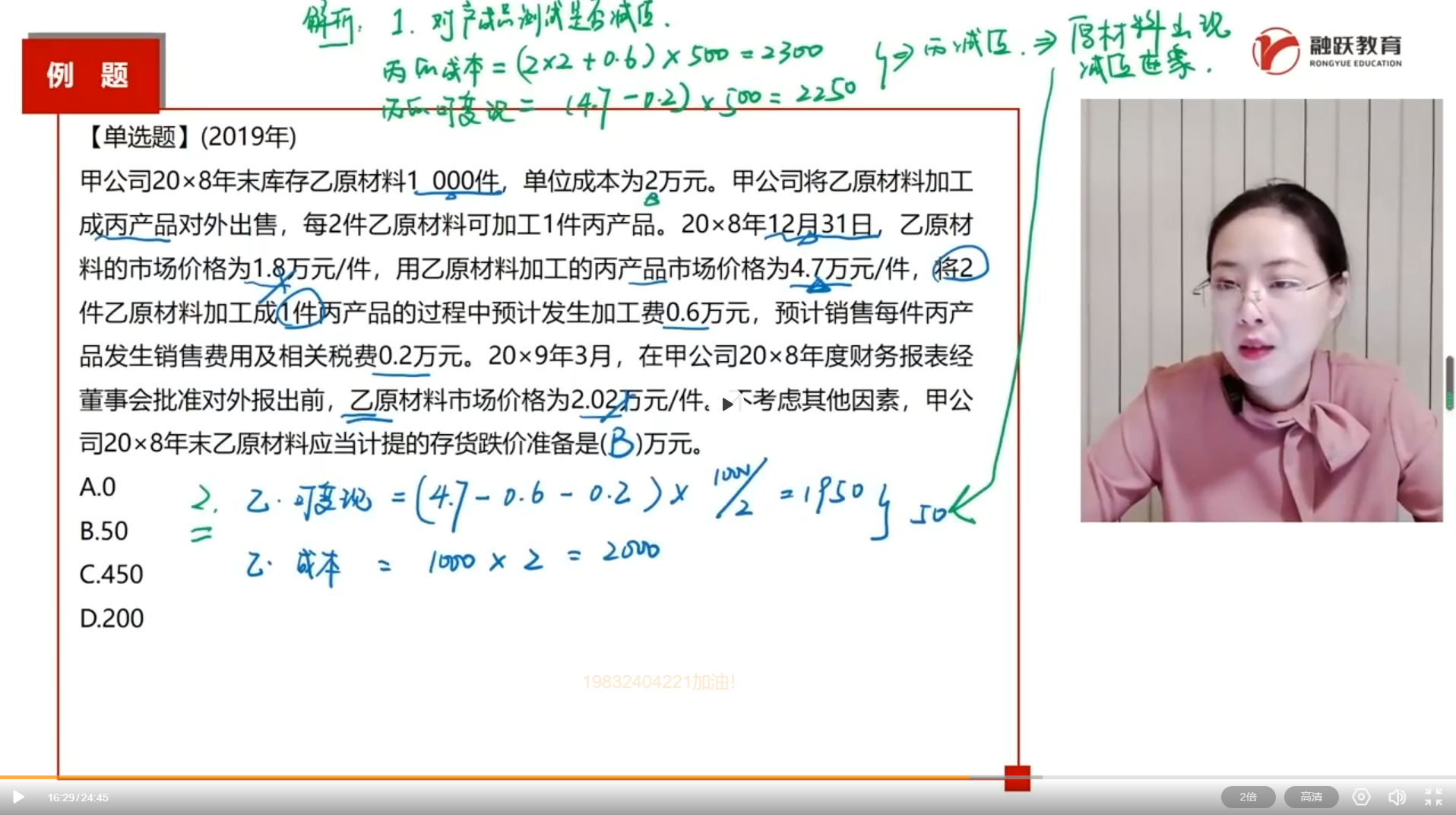

在计算时,我算了那个单位成本

乙单位成本:2*2+0.6+0.2(价+税+费)=4.8

题中给出的乙市场价: 4.7

所以得出中间差价:0.1

最后因为一共500件: 0.1*500=50

50即为正确答案

这样做对吗?

查看更多

查看更多

积极赫拉

提问

40

上次登录

18天前