来自:FRM > 二级 > 信用风险 2023-06-29 00:21

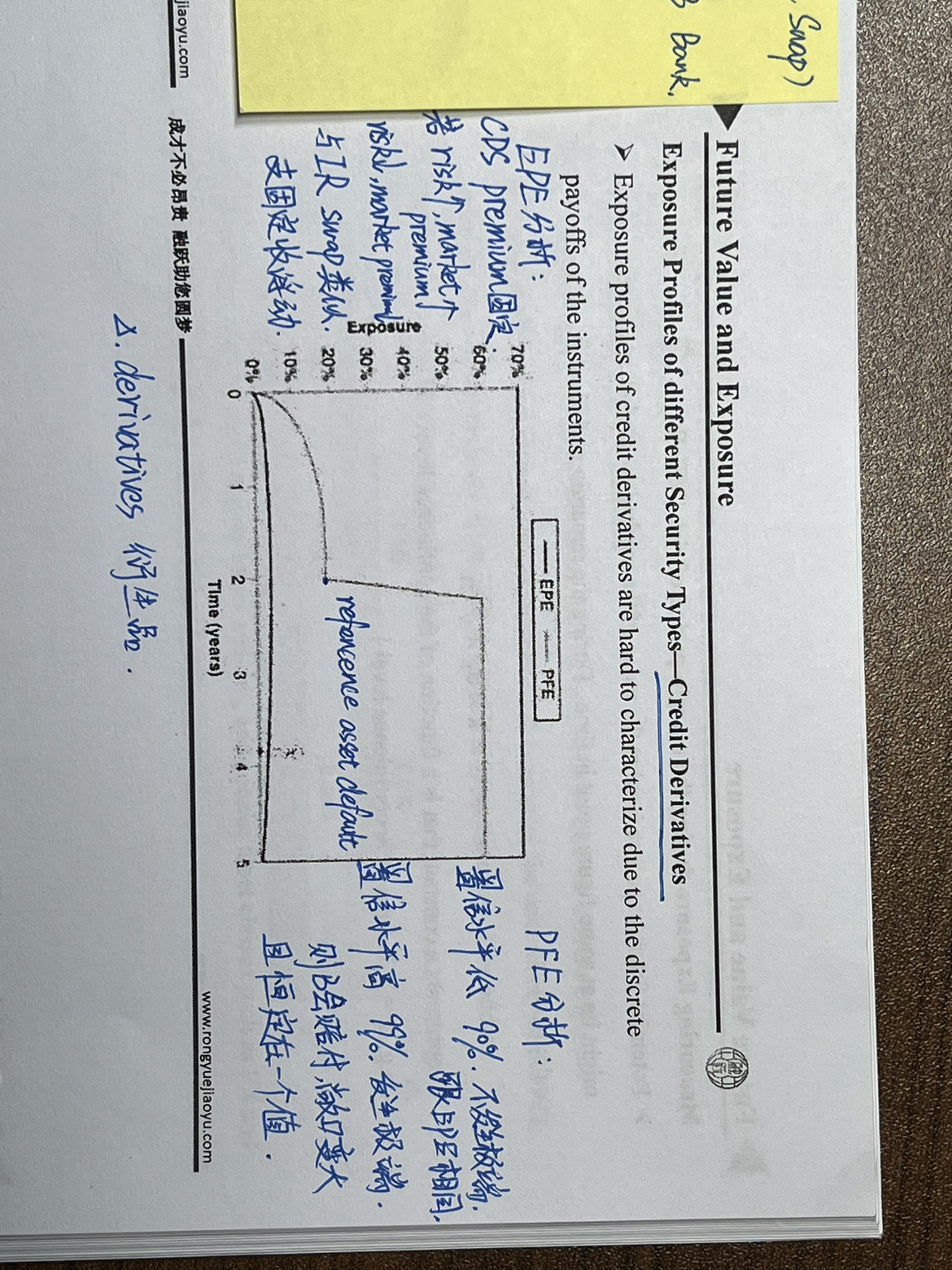

老师,想问一下为什么CDS的potential future exposure 会在asset 产生defaults 的时候快速上升并恒定,希望有个例子帮助理解,谢谢老师

查看更多

查看更多

137****8218

提问

4

上次登录

988天前