来自:CMA > P1 > 第一章 2023-06-21 18:03

你好可以讲一下这两道题吗

查看更多

查看更多

138****0652

提问

37

上次登录

909天前

查看更多

查看更多

138****0652

提问

37

上次登录

909天前

郑老师 2023-06-22 10:52

致精进的你:

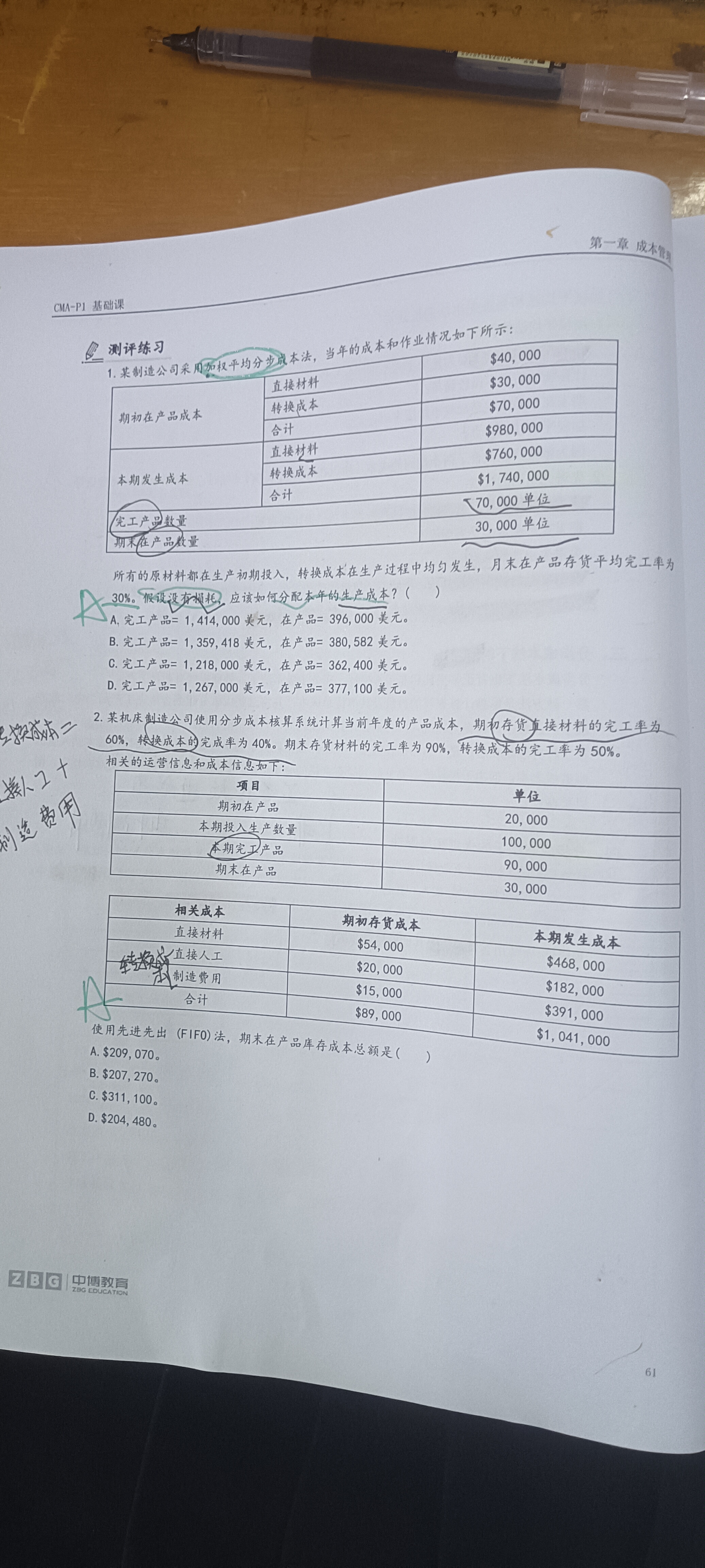

同学你好,第一道题目:(1)首先我们来计算一下在产品的成本,包含直接材料与转换成本。(2)因为采用的是加权平均分步法,直接材料在开始是一次性投入,转换成本是均匀投入,所以直接材料=(30000/(30000+70000))×(980000+40000)=306000。转换成本=30000×30% /(30000×30%+70000))×(30000+760000)=90000,所以在产品成本=306000+90000=396000(3)产成品成本=70000+1740000-396000=1414000

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

回答2023-06-22 11:12

同学你好,第二道题目:(1)首先我们看到题目信息是先进先出法,直接材料的单位成本=当期投入的直接材料成本/(当其完工数量+期末半产品库存的约当产量-期初存货×期初存货已完成百分比)=468000/(90000+30000×90%-20000×60%)=4.46;转换成本的单位成本=当期投入的转换成本/(当期完工数量+期末半成品库存的约当产量-期初存货×期初存货已完成百分比)=573000/(90000+30000×50%-20000×40%)=5.91;(2)期末在产品成本=直接材料的单位成本×期末半产品库存的约当产量+转换成本的单位成本×期末半成品库存的约当产量=4.46×27000+5.91×15000=120420+88650=209070

追问12023-06-22 15:01

老师可以讲一下第二题27000和15000是怎么算的吗

回答2023-06-22 17:28

在产品的约当产量,原材料的约当产量=30000×90%=27000。转换成本的约当产量=30000×50%=15000。