来自:FRM > 二级 > 电脑版 > Unit2 2023-05-21 18:22

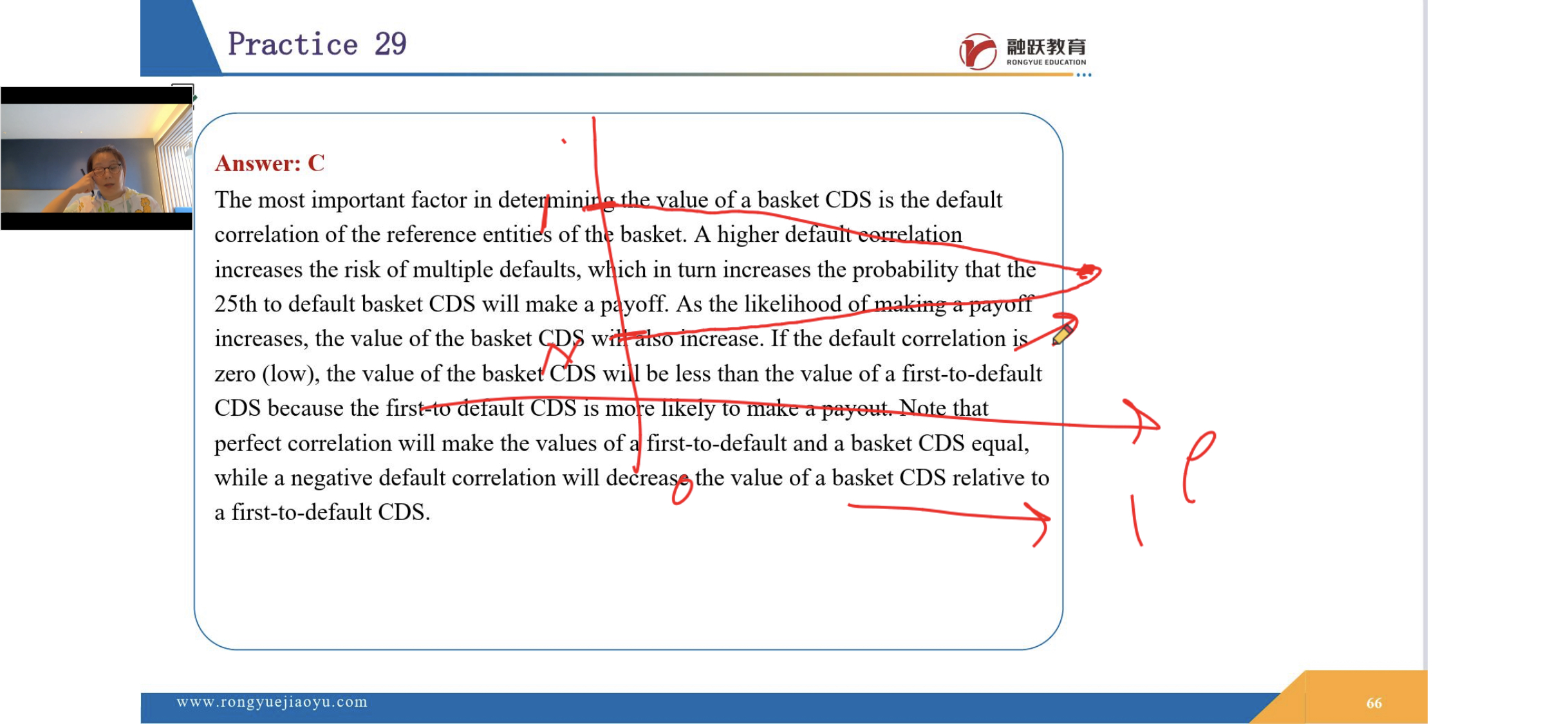

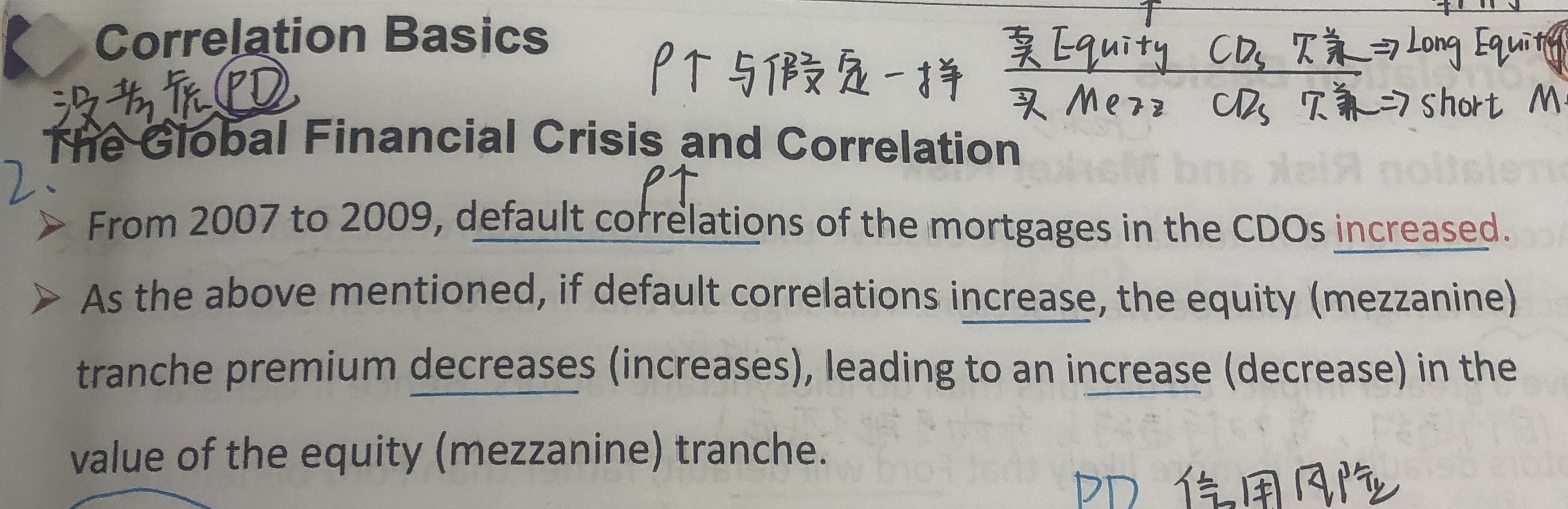

老师,spread和value之间的关系不太理解,在讲1-st to default的时候,相关系数越大,CDS的value越小,收取的保费越少;但是在讲CDO引发的相关系数危机的时候,相关系数增加时,equity层value会增加,但是spread却变低了。spread和value的关系该如何理解?如何记忆呢?

查看更多

查看更多

188****6105

提问

69

上次登录

1163天前