来自:FRM > 二级 > Credit Risk Measurement and Management 2023-05-20 10:25

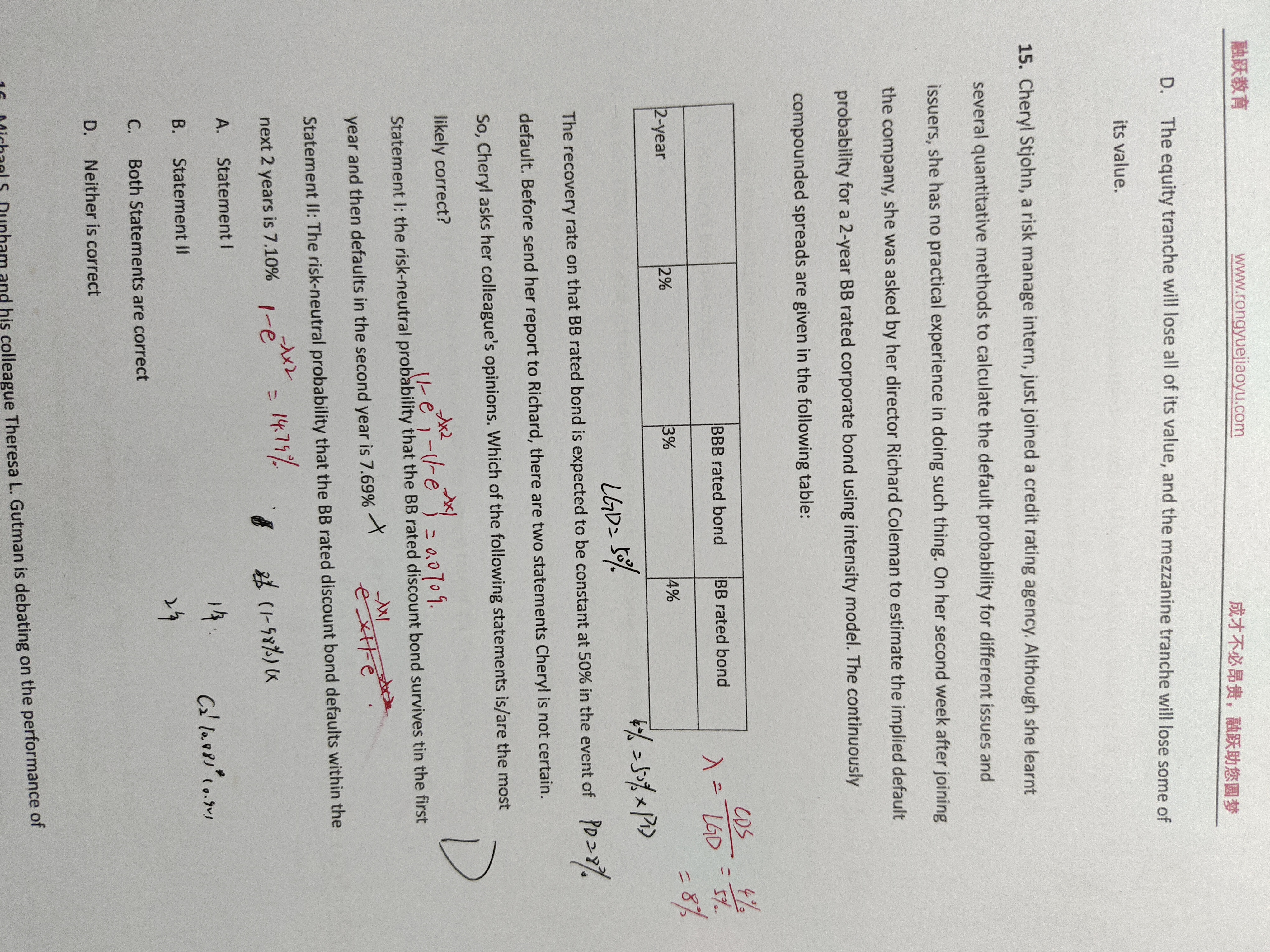

第一个陈述是第一年幸存第二年违约的概率,应该是第二年的边际违约概率乘以第一年的幸存率吧?

查看更多

查看更多

我想过二级

提问

87

上次登录

1166天前

查看更多

查看更多

我想过二级

提问

87

上次登录

1166天前

Ben 2023-05-22 09:19

致精进的你:

同学你好,第一个陈述其实是让计算联合/边际违约概率(关键词是and then)= 两年的累计违约概率—一年的累计违约概率。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。