来自:FRM > 二级 > FRM二级机考 2023-05-15 21:11

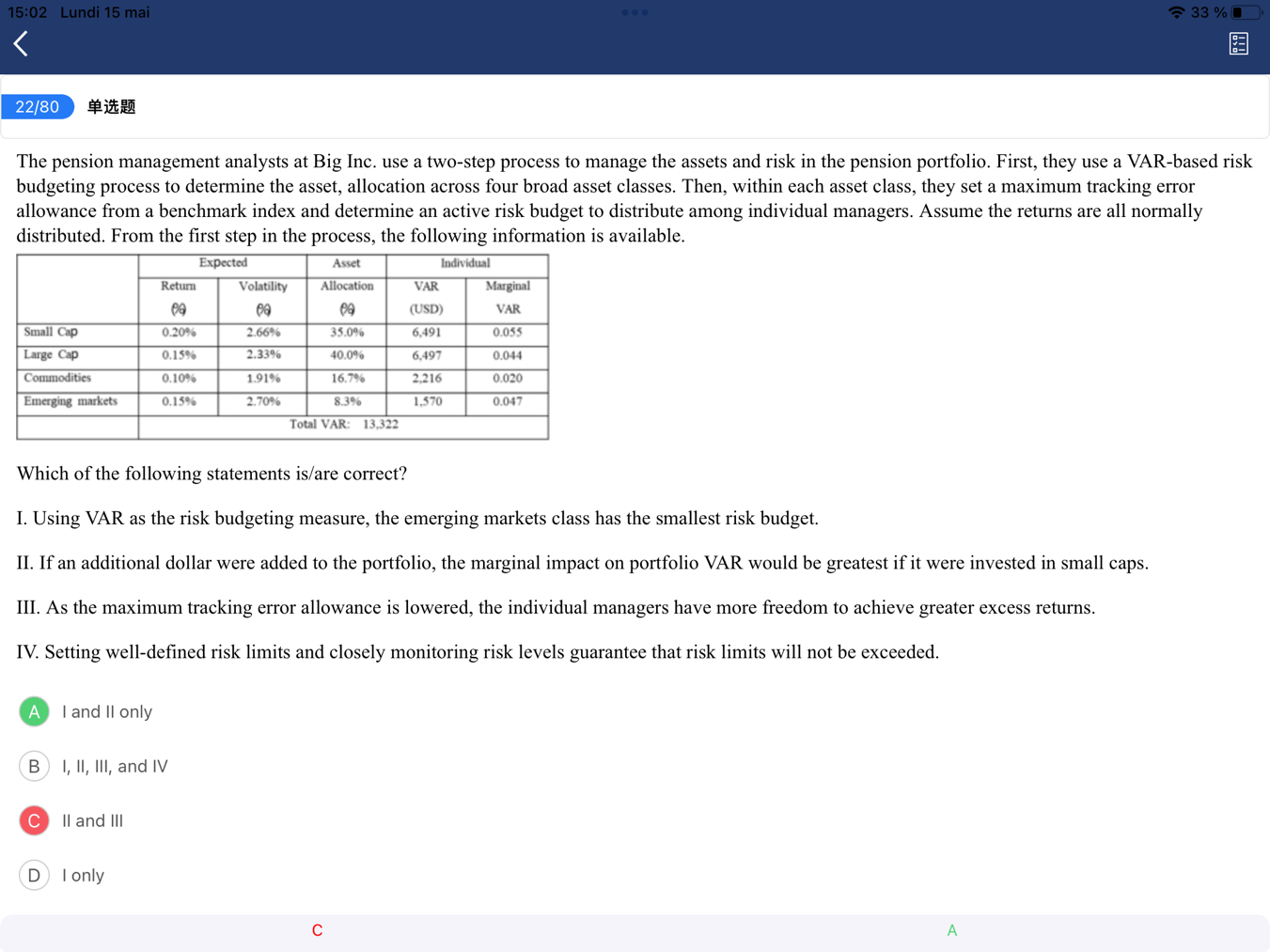

老师 请问这题的I 为什么对呢 我用return/marginalVAR 我理解的是这个数值越小权重越小 那这样的话应该是第二个资产才对吧

还有III 错在哪里呢

谢谢

查看更多

查看更多

嘟嘟加油

提问

17

上次登录

816天前