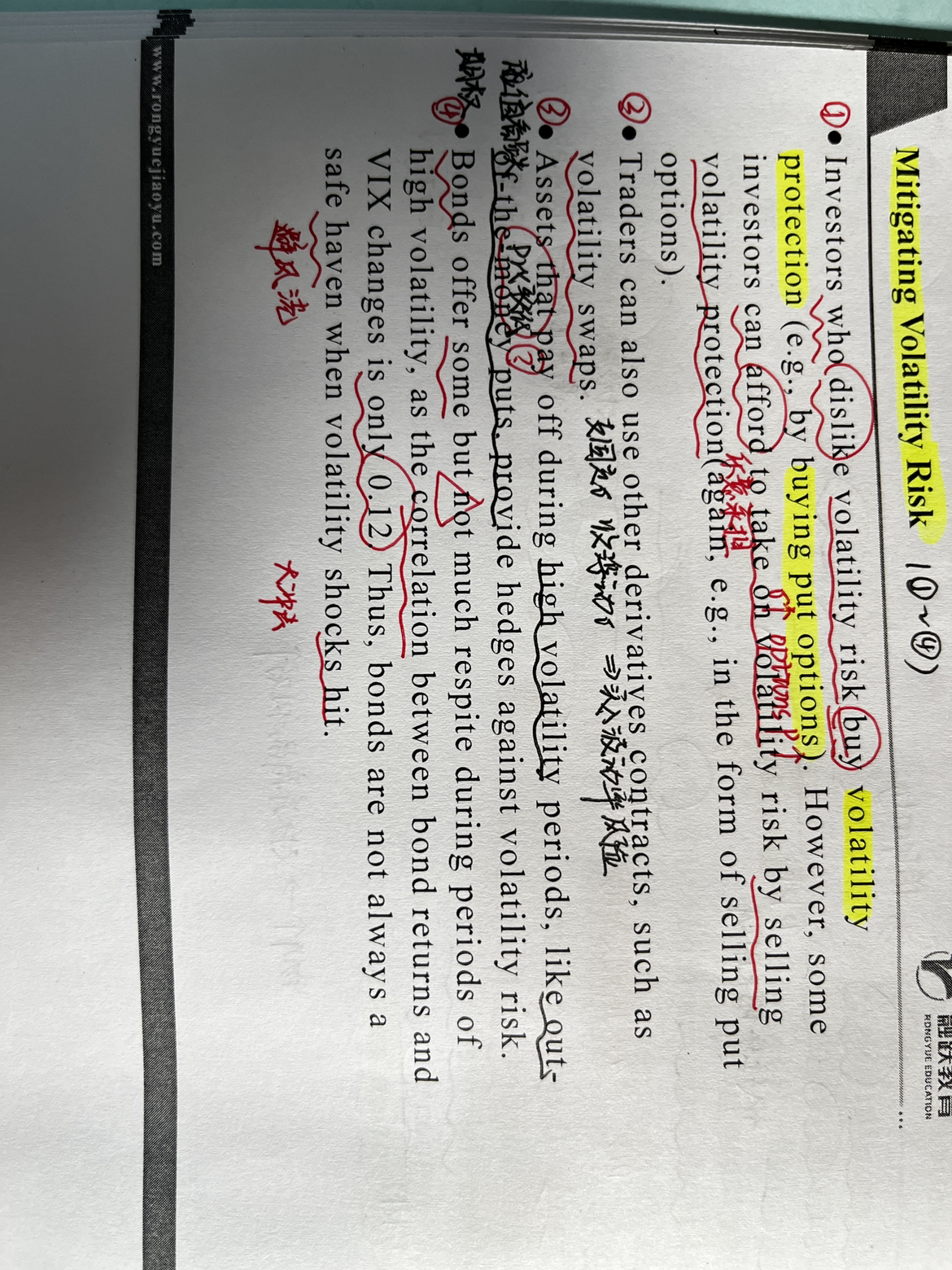

来自:FRM > 二级 > 投资风险 2023-05-15 10:02

老师 为什么可以用虚值看跌期权来对冲波动率风险呀 然后为什么虚值看跌期权是在波动率较大时表现较好呢

查看更多

查看更多

130****0709

提问

9

上次登录

345天前

查看更多

查看更多

130****0709

提问

9

上次登录

345天前

Ben 2023-05-15 18:01

致精进的你:

同学你好,这句话的意思是说在为了对冲波动率风险,我可以通过购买价外看跌期权来进行对冲,第一价外期权便宜,第二当标的资产价格出现大幅波动时,有可能会使得价外期权生效,此时我就可以行权获益,来对冲标的资产价格下跌所带来的损失。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-05-23 14:53

那老师这和第一句话不是一个意思嘛 可以用购买期权的方式来对冲波动率风险 只是虚值期权便宜而已

回答2023-05-24 09:15

是的