来自:FRM > 一级 > 估值与风险模型 2023-05-12 22:09

老师这题该怎么做

查看更多

查看更多

嘿嘿

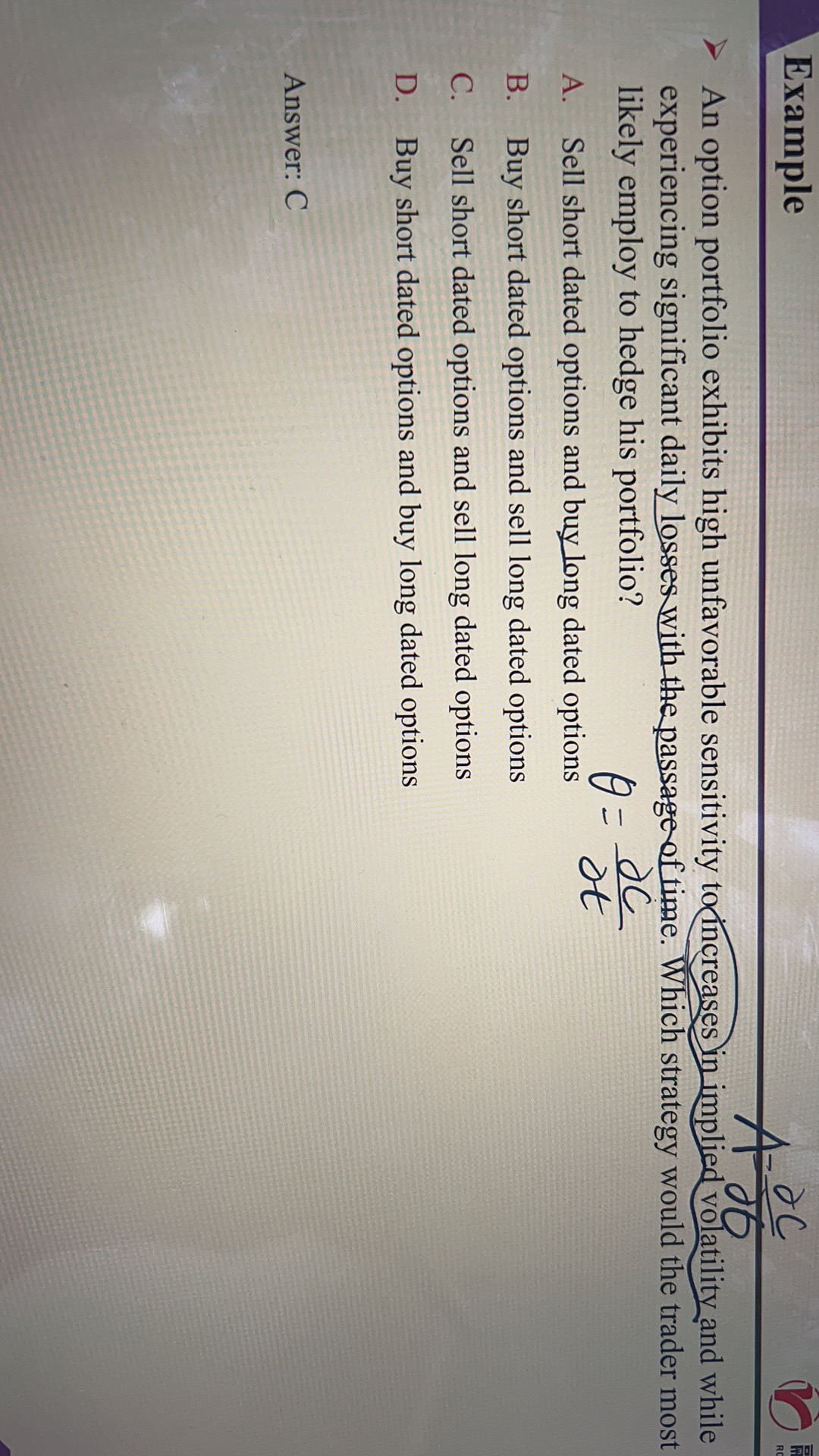

提问

32

上次登录

1028天前

查看更多

查看更多

嘿嘿

提问

32

上次登录

1028天前

Jason 2023-05-13 19:19

致精进的你:

题目说对波动率上升,有很高且不好的敏感度,意味着Vega是一个很大的负数,且随着时间的流逝,会有很大损失的出现,也就是theta也是一个很大负数。现在要引入一个大的正Vega和正theta。期限越长,Vega越大,且Vega在ATM的时候实现最大值。所以是long long-term option。theta也是在ATM实现最大值,且距离到期越近,theta从数值上越大,所以short short-term option。这题最终答案应该选A,机考给的答案是有问题的

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-05-14 10:20

越临近到期,时间价值不是越小吗,所以theta为什么不是越小呢

回答2023-05-14 18:04

theta是时间价值损失的部分