来自:FRM > 一级 > 估值与风险模型 2023-05-12 16:48

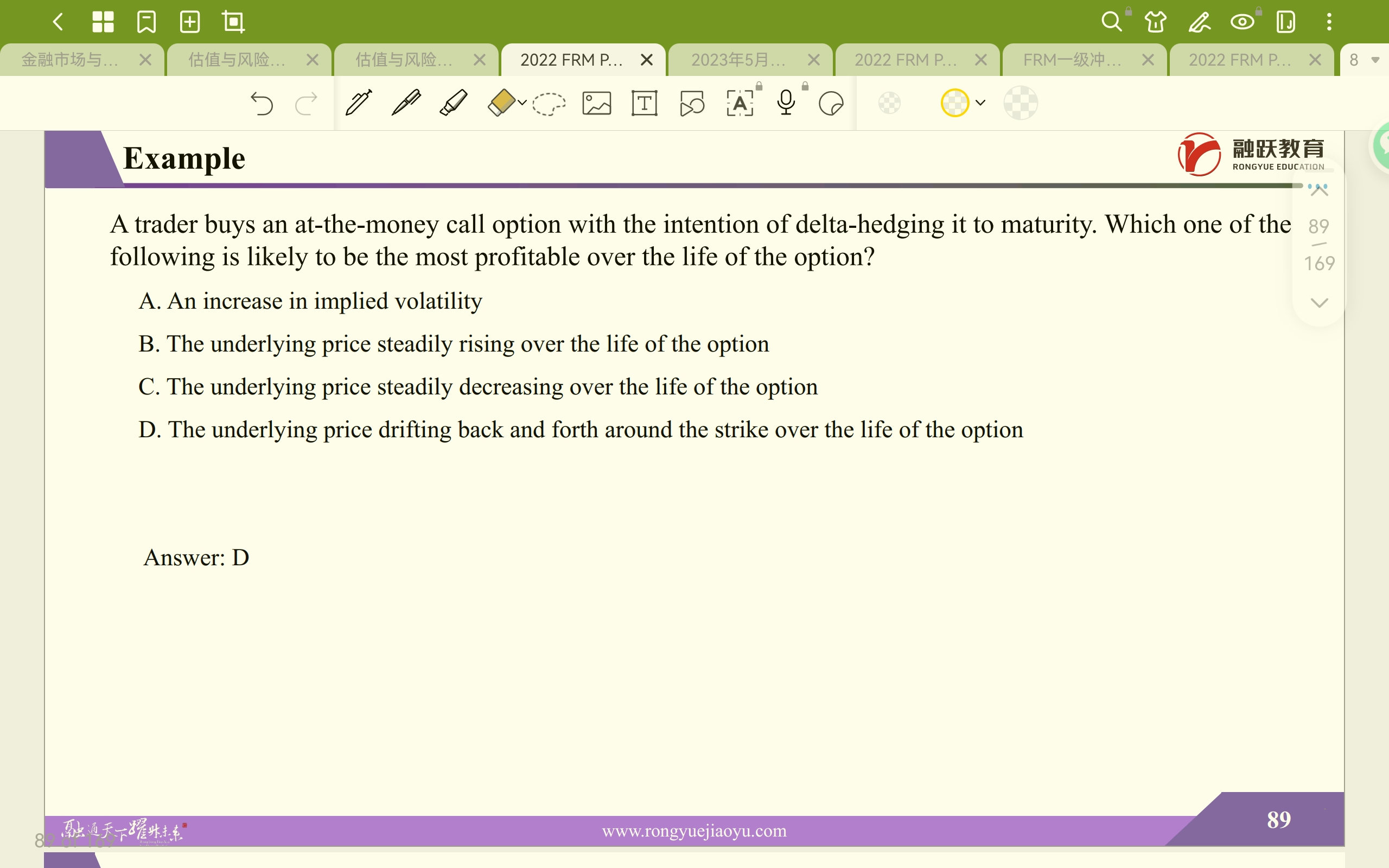

老师你好 ,为什么这题为什么是D选项呢

查看更多

查看更多

嘿嘿

提问

32

上次登录

1028天前

查看更多

查看更多

嘿嘿

提问

32

上次登录

1028天前

Jason 2023-05-13 19:14

致精进的你:

因为这个交易者手上拿着的是at the money的期权,期权在at the money的时候,标的资产价格变动对期权价格变动的敏感度,也就是gamma是最大的。同时,这个交易者持有期权的目的是为了对冲。如果期权的价格出现了大幅度的变化,就需要调整对冲头寸从而让组合的delta再次回到0,对冲头寸的频繁调整是要支付成本的,所以,最好的状态就是,期权保持at the money状态,这样既不需要频繁调仓,且实现了delta对冲的目的

The real talent is resolute aspirations.

真正的才智是刚毅的志向。