来自:FRM > 一级 > Quantitative Analysis 2023-05-07 16:24

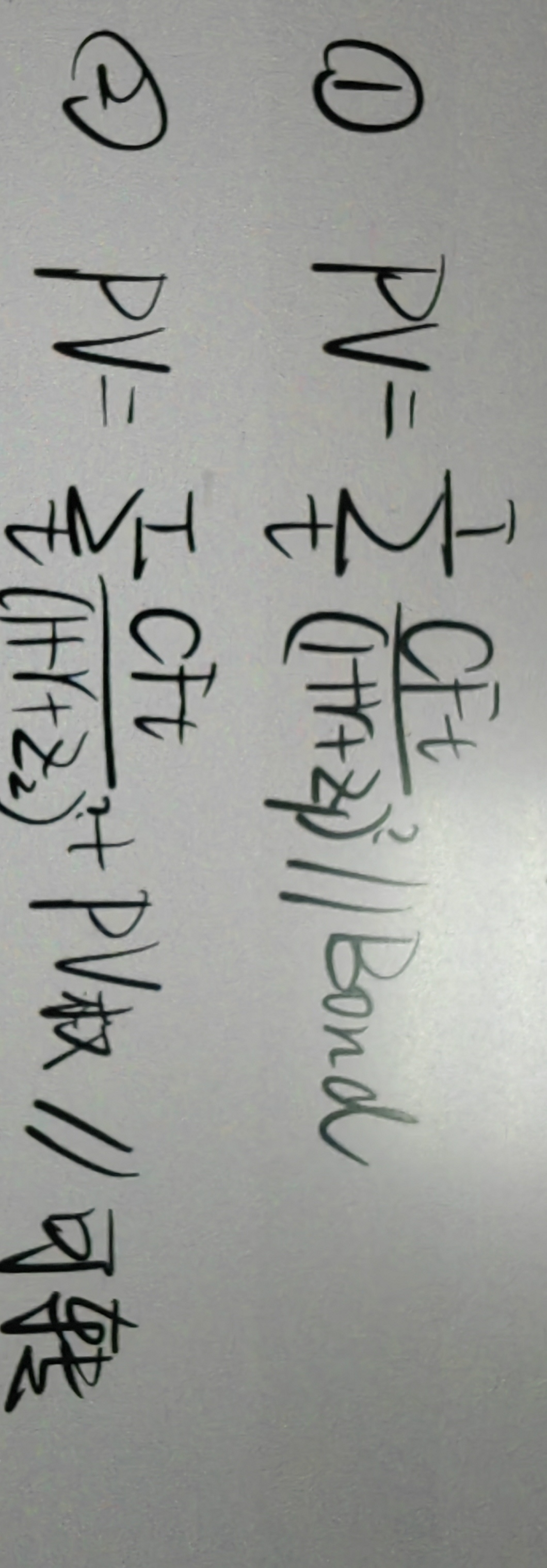

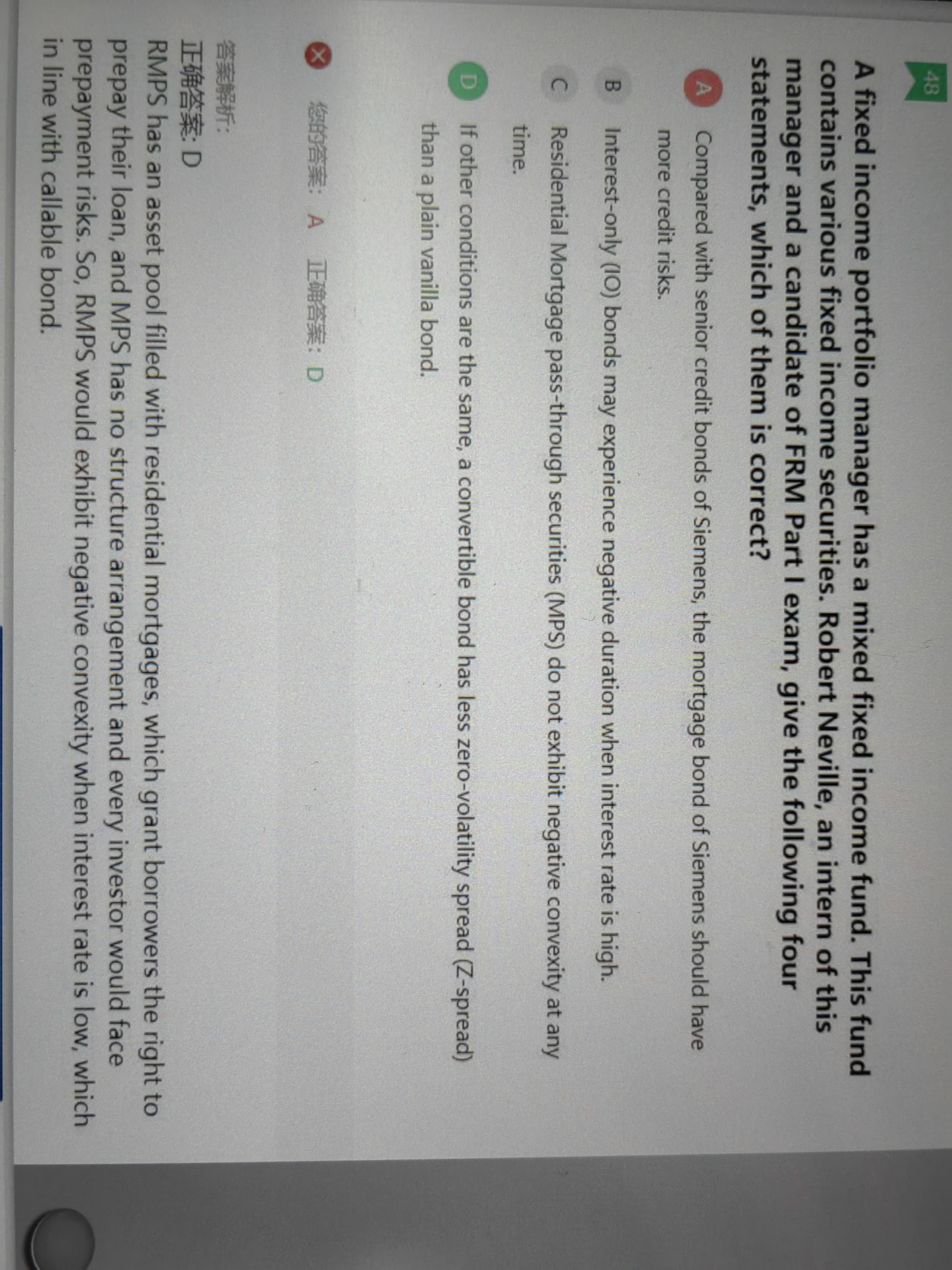

老师,请问这道题A选项为什么错误,以及C选项的RMPS是不是可以当做等效与IO或者有类似性质?还有D选项为什么是正确的,可转债包括了一个可以在stock赚时换bond为stock的权利,我假设价格和利率相同,推出来好像是可转债的zspread更大?

查看更多

查看更多

ann

提问

95

上次登录

328天前