来自:FRM > 一级 > Foundations of Risk Management 2023-05-06 21:44

请问return收益率的计量方式是都默认是这种价格相比吗?感觉好像不太对?

查看更多

查看更多

ann

提问

95

上次登录

328天前

查看更多

查看更多

ann

提问

95

上次登录

328天前

Jason 2023-05-06 23:40

致精进的你:

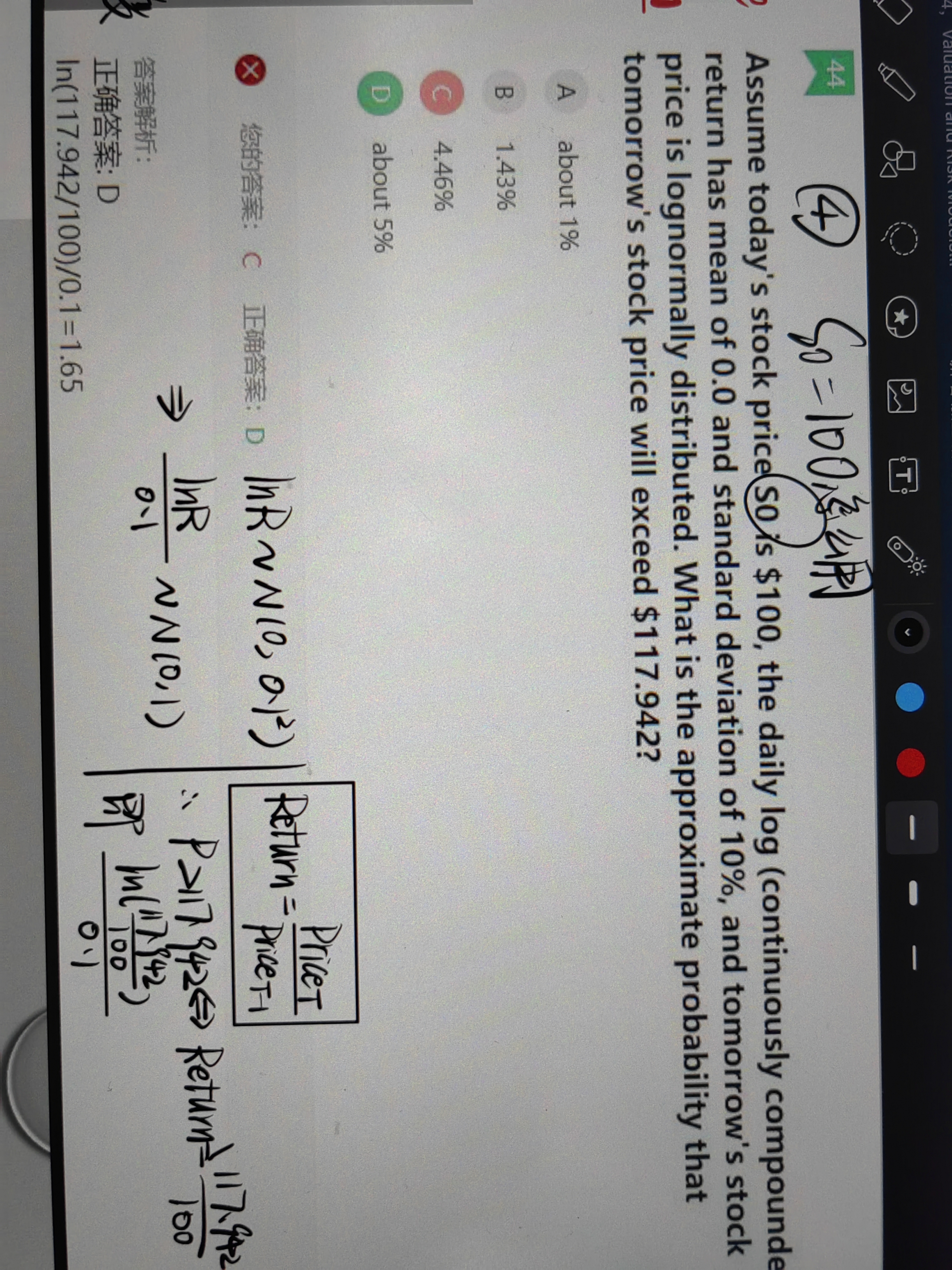

FRM里面两种收益率的计算方式,一种就是持有期收益率,用期末价格减起初价格加期间现金流收益,除起初价格。另一种就是对数收益率,用期末价格除期初价格,然后取对数。FRM喜欢对数收益率,但是有时候我在分析问题的时候,为了让大家更直观感受到结论的来源,我会用持有期收益率,比如在SML当中,分析高估和低估,买入和卖出的决策问题,这种时候用持有期收益率分析更清晰一点,但是在计算层面,建议用对数收益率。实际上,两者偏差不会很大,对数收益率的原理就是取对数,比如,起初价格*(1+r)=期末价格,所以1+r=期末价格/起初价格,两边取对数,ln(1+r)=ln(期末价格/起初价格),左边处理一下,ln(1+r)约等于ln r,所以有了这样的表达。至于为什么要用对数收益率,主要是对数收益率在运算的时候有经济学意义,但是持有期收益率的运算不具有经济学意义

The real talent is resolute aspirations.

真正的才智是刚毅的志向。