Jason 2023-05-06 23:12

致精进的你:

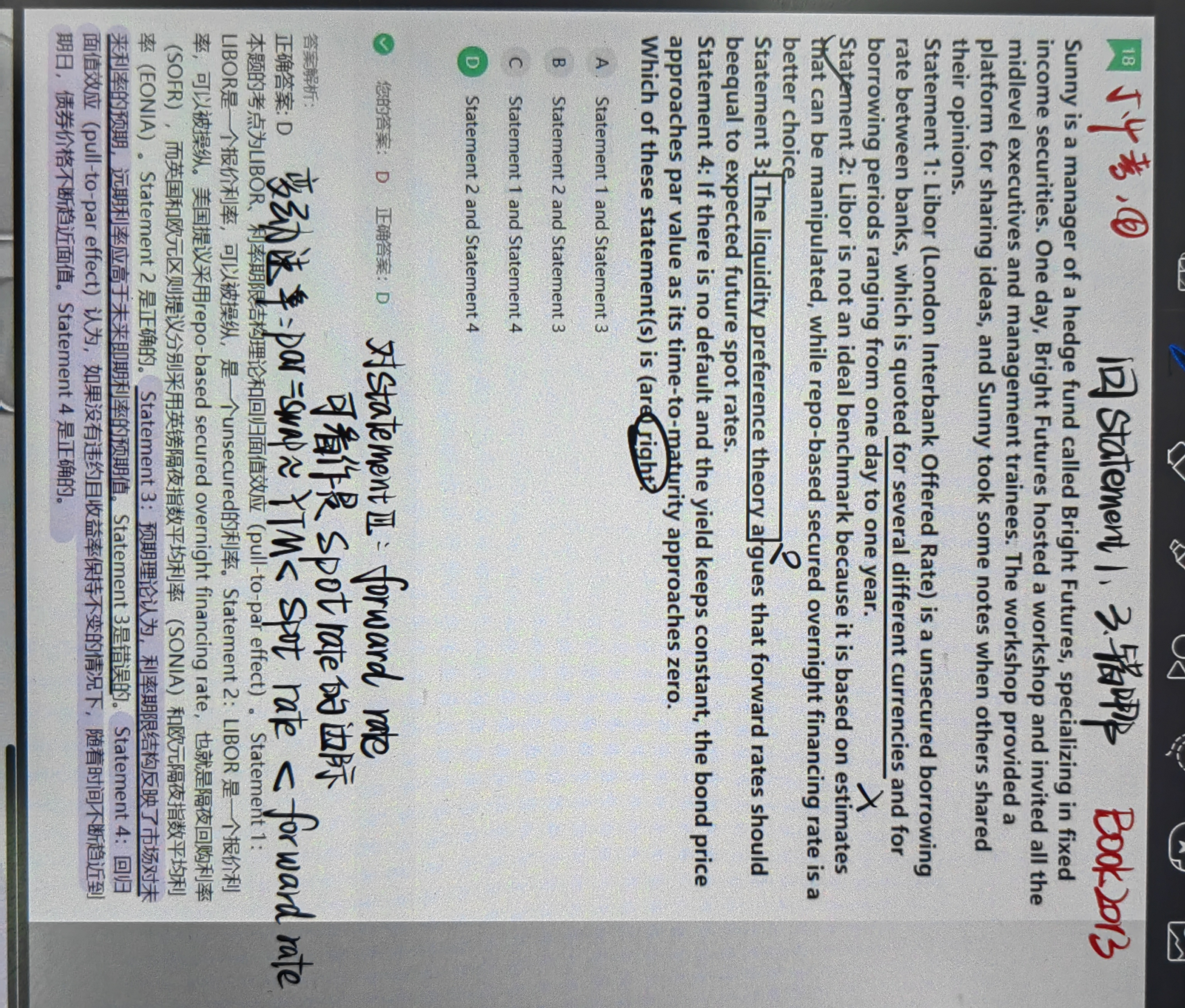

首先,statement 1的描述,是没有问题的,LIBOR是包含了5种货币,期限从隔夜到一年。这个地方答案应该有问题。statement 3的描述是错的,流动性偏好理论描述的是短期利率和货币供需之间的关系,statement 3的描述部分,应该是预期理论,远期利率等于未来即期利率的期望值,也就是我们通过即期利率的期限结构推出远期利率的理论依据

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-05-07 12:58

我不太明白这个expected future spot rate是什么。请问这是哪里的知识?我只能想到forward rate是spot rate的边际这一个…

回答2023-05-07 19:50

你所说的”forward rate是spot rate的边际“,是什么意思呢

追问22023-05-08 17:02

就是,如果使用连续复利方法,则可以计算4~5年远期利率为5*(5年spot rate)=4*(4年spot rate)+4~5年远期利率

这种表示下forward 算是spot的边际。

我主要不明白预期理论里的未来即期利率期望值是什么

回答2023-05-08 22:06

这就是预期理论,举个例子,(1+Z5)的5次方,是不是等于(1+f0,1)*(1+f1,2)*(1+f2,3)*(1+f3,4)*(1+f4,5),也就是五年期的即期利率,是不是可以用远期利率相乘的方式计算,那么,这个5年期的即期利率是不是相当于是这一系列远期利率的均值,这一对远期利率乘起来,算出来一个5年的即期利率就能够代表了,是不是类似于几何平均值的概念。我不太理解你说的这个边际是什么意思。但是你说的这一段话,就是在描述预期理论

查看更多

查看更多