来自:FRM > 一级 > Foundations of Risk Management 2023-05-04 23:47

请问这道题的思路

查看更多

查看更多

158****1600

提问

180

上次登录

351天前

查看更多

查看更多

158****1600

提问

180

上次登录

351天前

Ben 2023-05-05 15:49

致精进的你:

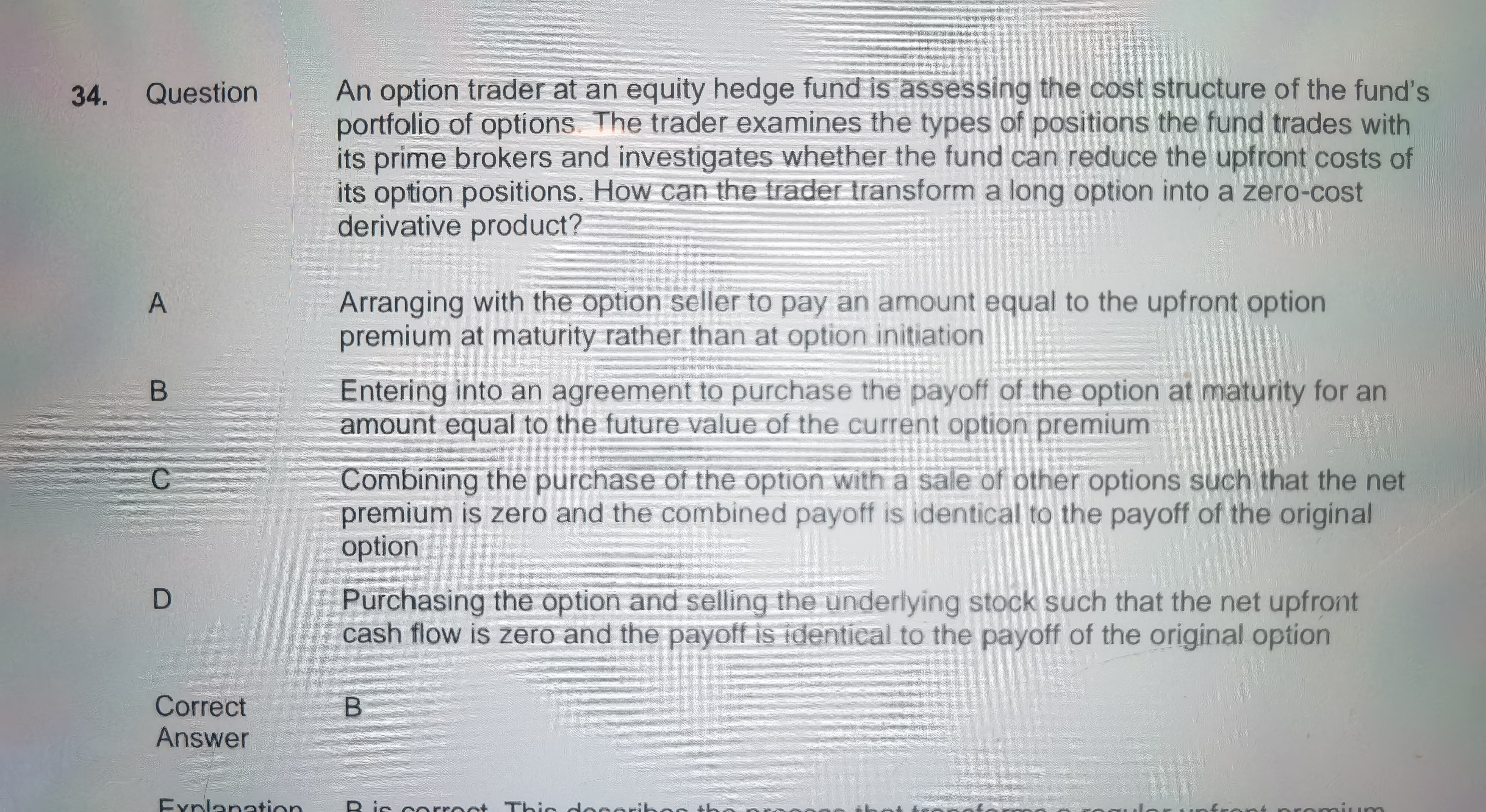

同学你好,这道题的意思是问下面哪个选项的交易可以使得交易商可以零成本的购买期权,其实就是问哪个选项中的交易所产生的现金流现值正好等于期权费,只有B选项符合题意。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-05-05 19:18

不是很理解B选项麻烦老师讲解

回答2023-05-06 10:03

B选项的意思是说再购买一个期权,该期权到期后的收入正好等于当前期权(题干中所说的)费的未来终值,也就是说改期权的收入现值(终值折现后的价值)就等于期权费,所以通过再购买一个期权达到未来收入的现值正好等于我现在购买期权的成本(期权费),这样我就不用再额外花钱付期权费了。

追问22023-05-06 14:38

请问意思是:s.e(-rt)-k这项等于我现在支付的期权费吗

回答2023-05-06 17:58

对的