来自:CFA > 2022 Level I > Quantitative Methods 2023-04-27 21:20

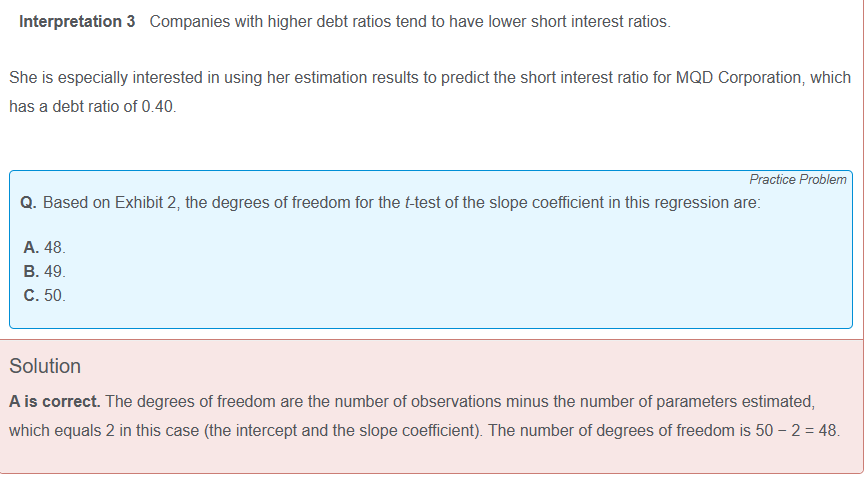

请问老师这个题为什么问的是回归自变量斜率的T检验自由度,却是用N-2计算?这个公式不是残差的自由度吗?难道是因为SSR和SSE哪个代表残差哪个代表回归之前不确定导致的吗?那到底SSE和SSR哪个是残差平方和哪个是回归平方和呀,且每个的自由度是什么呢?

查看更多

查看更多

F

提问

25

上次登录

10天前