来自:CFA > 2022 Level I > Derivatives 2023-04-27 18:04

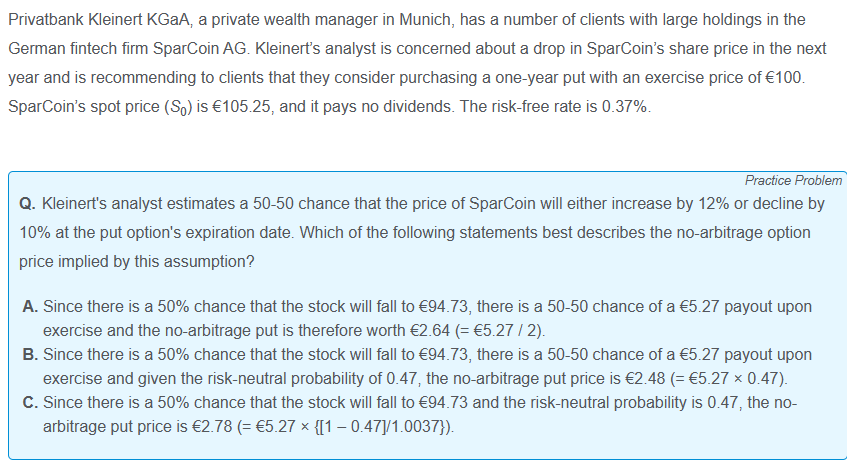

请问老师这个题为什么不选A直接用上升下降都是50%的概率算期权的价格?而且算风险中性概率公式是什么呀?

查看更多

查看更多

F

提问

25

上次登录

10天前

查看更多

查看更多

F

提问

25

上次登录

10天前

融跃CFA答疑师老师 2023-04-28 11:27

致精进的你:

同学您好,因为衍生品定价是基于无套利理论复制出的无风险组合,组合的收益是无风险收益。无风险收益也表示所有投资者收益都一样,不考虑风险偏好,上涨和下跌都一样,所以用风险中性概率。计算公式:风险中性概率=(1+rf-下跌的幅度)/(上涨的幅度-下跌的幅度)

The real talent is resolute aspirations.

真正的才智是刚毅的志向。