来自:FRM > 一级 > Valuation and Risk Management 2023-04-26 21:28

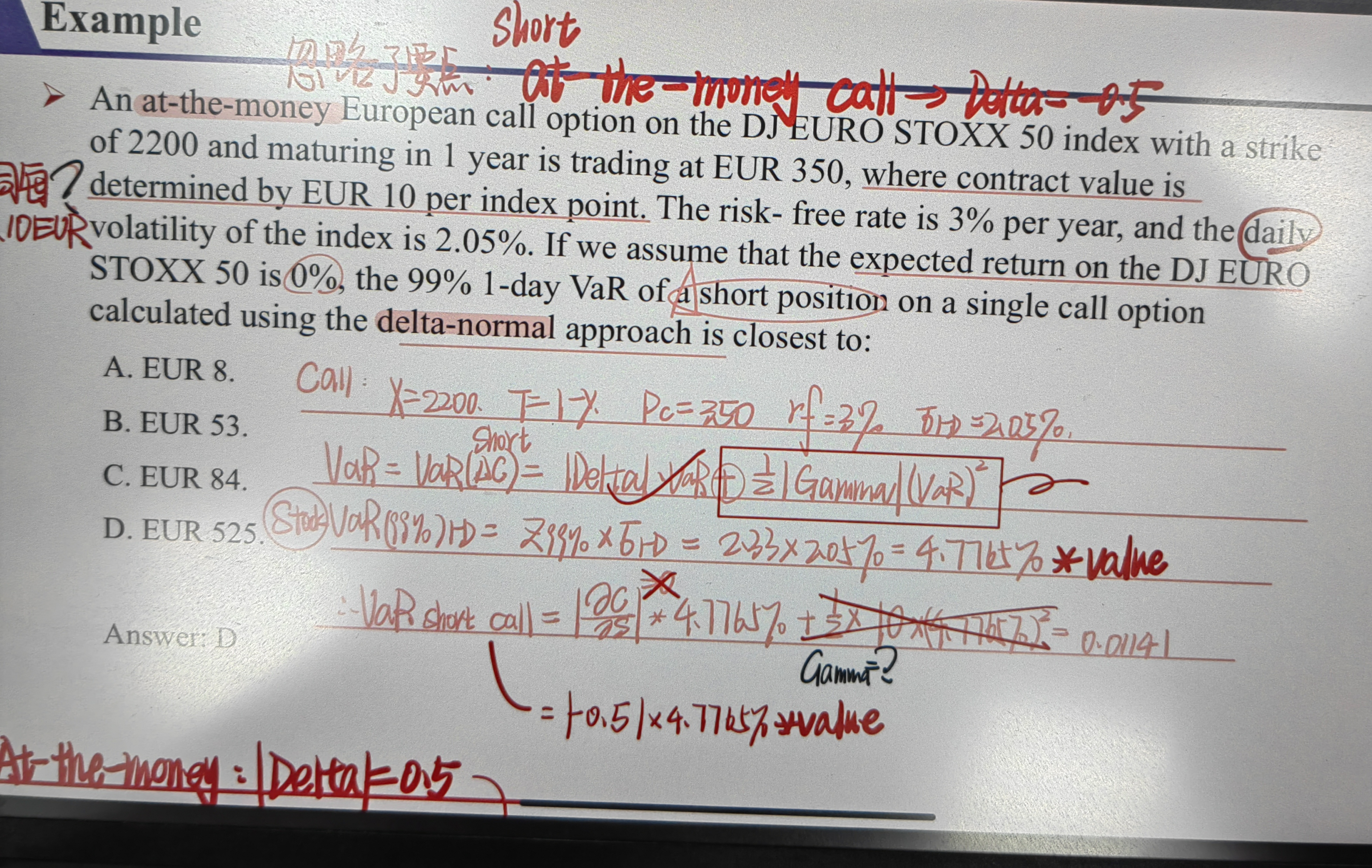

老师好。请问在这道题里call的underlying asset改怎么计算?因为cal是at the money状态,所以St=X=2200,为什么答案里2200还要乘10EUR/index,我觉得…题目里好像也没有说2200是用指数报价的?

查看更多

查看更多

ann

提问

95

上次登录

328天前