Jason 2023-04-25 12:13

致精进的你:

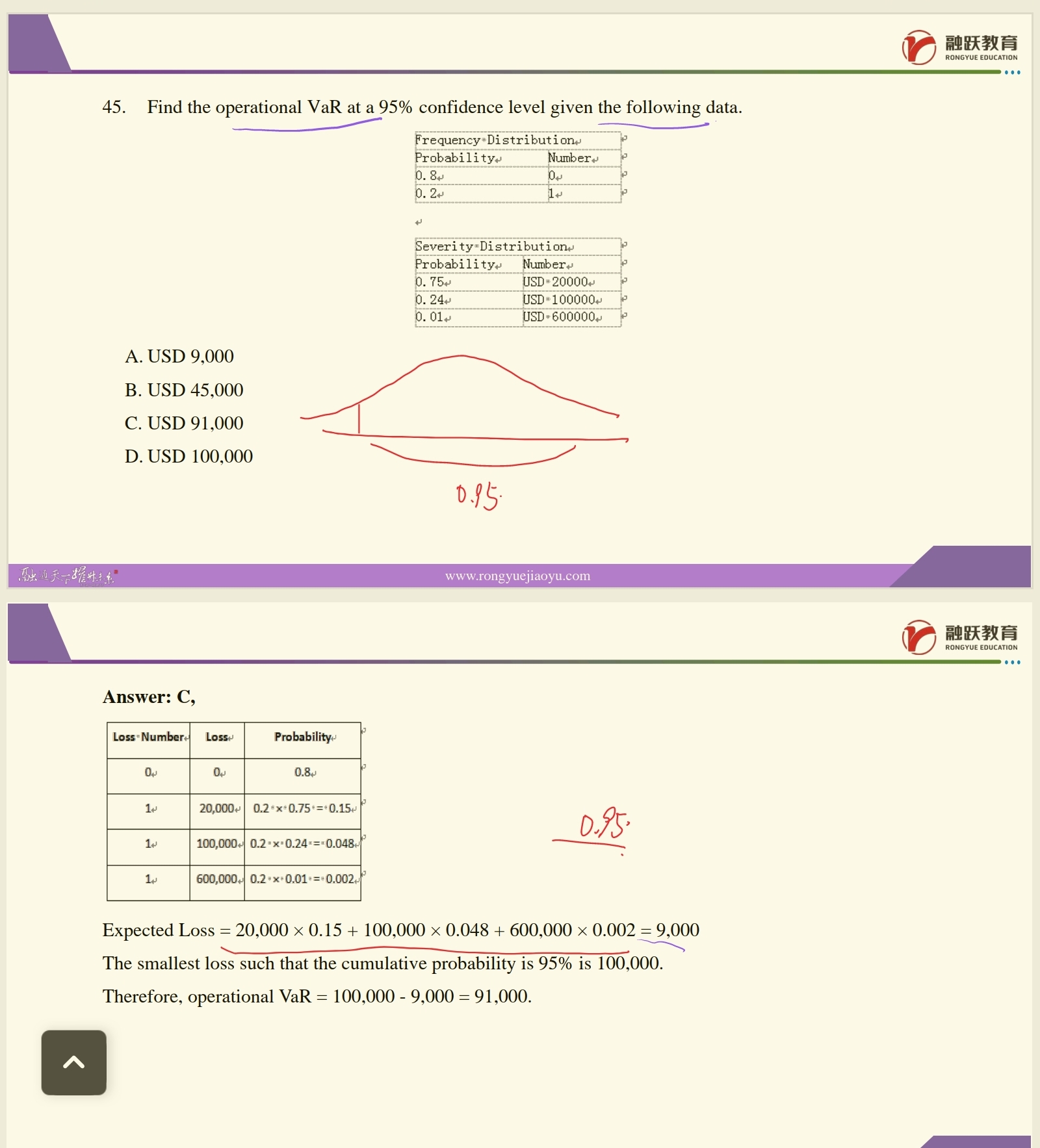

首先,这个题出的不好,95%的分位点,对应的的确是20000,但是,在20000这个点上,是没有对应答案的,而且非常巧的事情是什么呢,这个95%的分位点,恰好在20000和10000的分界上面,所以,不严谨的说,既然是分界点,那么你用20000和10000是都可以的,但是严谨的来说,应该用20000,考试不会有这种问题,请放心。其次,为什么要减去预期值,原因很简单,VaR算的是一个分位点损失,针对VaR我们可以计提经济资本,从而覆盖非预期损失。那么非预期损失对应的部分,就是VaR这个分位点的损失和预期损失之间的差额。所以这里计算Op。VaR,其实算的是需要覆盖非预期损失的经济资本。就好比在Vasicek模型当中,我们用(WCDR-PD)*LGD*EA去计算Credit risk VaR一样。表达成VaR,实则算的是需要多少经济资本去覆盖非预期损失。建议不要去硬记某一个指标是什么意思,要去理解这个指标的表达。我们引出VaR其实就是为了更好的度量非预期损失,度量非预期损失的目的是为了准备好EC去覆盖非预期损失,所以,很多时候,VaR和EC在计算上是不明确区分的,因此,我们也把VaR称为EC method,这个我在冲刺课上有提到

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-04-25 12:37

老师,var是在给定时间给定置信水平下的最大损失,这个损失不是应该既包括预期损失也包括非预期损失吗,就我感觉是一个累计损失,所以这道题我选的是D答案,还是有些不明白

回答2023-04-25 12:50

你这么理解,没有什么问题。你看我下面的这个截图,这个截图来自一篇研究Op.VaR的论文,他首先就强调了,操作风险VaR的计量,主要是用于资本金的计提上。所以你关注的是VaR本身的定义,那么D选项没错,但是关注的是应用,那么实则就是在计量capital,capital用于覆盖非预期损失,非预期损失就是VaR这个分位点对应的损失和预期损失之间的缺口,所以题目是从应用维度出发,你是从VaR基本的定义出发。

追问22023-04-25 12:53

老师,从应试角度,我能否记成,考市场风险板块用var的定义算,考操作和信用风险用var的应用算

回答2023-04-25 14:02

你这个问题问的太绝对了,原谅我不太能正面回答你 T.T 我只能说,你这个理解,在大部分情况下适用。但是为了求稳,考试的时候你可以看看能不能把UL算出来。能的话,看看答案里是不是有一个选项对应UL,一个选项对应VaR分位点的数值。但是按我的感觉,一般不太会有这种可能性,考试的题目严谨性会比练习题高很多,而且这种关于VaR的计算题的数目,其实数量很有限。见过这种问法,稍微留个心眼,但是不用过于关注,问题不大的

查看更多

查看更多